クレジットカードの支払い方法の1つである「リボ払い」とは?そんなクレジットカードのリボ払いを『超』徹底解説します!これを読めばあなたもクレジットカードマスター

クレジットカードの支払方法にある「リボ払い」

クレジットカードは、現金の代わりに支払いができるのが最大の特徴です。

さて、私たちが普段何気なく使っているクレジットカードには「リボ払い」と呼ばれるものがあることをご存知でしょうか?

「はじめて聞きました」

「聞いたことはある」

「何となくわかるかも。」

「いま、まさに使ってる 」

名称をご存じや実際に利用されている方は少なくないのではないでしょうか。

しかし、「具体的に説明して」となると話は変わってきます。

実のところ、管理人の私も名前は知ってて何となく分かってるものの詳細は分かっていませんでした。

当サイトでもよく出てくるこの「リボ払い」という名称。

管理人なのにしっかり理解していないのはまずいな... と重い腰を上げて専門家の意見や、カード会社、省庁、機構、団体など各機関が発信している情報を調べてみました。

すると、驚くことが分かったのです。

リボ払いという名の...

そこで、この情報を自分だけじゃなく、皆さんにも伝えることができたらきっと役に立つだろうと思い記事にすることを決めました。

この「リボ払い」とは一体何なのか?

『超』徹底的に調べ上げたのでどうぞごゆっくりご覧ください。

その他の記事、クレジットカードの誕生秘話と普及した理由が分かる記事も併せてご覧ください。- 1. リボ払いとは

- 2. 通常のキャッシングやショッピング分割払いとの大きな違い

- 3. リボ払いは利用総額に関係なく毎月5千円の一定金額で返済できます

- 4. 返済回数を長くすることができます

- 5. 【まとめ 】リボ払いとは

- 6. リボ払いのメリット

- 7. 【まとめ】リボ払いのメリット

- 8. リボ払いのデメリット

- 9. 【まとめ】リボ払いのデメリット

- 10. リボ払い時に発生する利息、手数料とは何でしょう?

- 11. 【まとめ】リボ払いの利息、手数料のまとめ

- 12. 利息・手数料のほとんどは年利15%~18%

- 13. 【まとめ】利息・手数料のほとんどは年利15%~18%

- 14. リボ払いの利息(手数料)の求め方

- 15. 【まとめ】リボ払いの利息(手数料)の求め方

- 16. リボ払いはカードによって方式が異なる

- 17. リボ払いを語る上でどうしても外せないことがあります。

- 18. リボ払いは1種類ではありません

- 19. 4種類の方式の名称

- 20. (元利・元金)×(定率・定額)=4種類の方式を理解する

- 21. 【まとめ】(元利・元金)×(定率・定額)=4種類の方式を理解する

- 22. リボ払い4種類の名称

- 23. 元利定額リボルビング方式

- 24. 元利定額リボルビング方式のメリット

- 25. 元利定額リボルビング方式のデメリット

- 26. 元金定額リボルビング方式

- 27. 元金定額リボルビング方式のメリット

- 28. 元金定額リボルビング方式のデメリット

- 29. 元金定率リボルビング方式

- 30. 元金定率リボルビング方式のメリット

- 31. 元金定率リボルビング方式のデメリット

- 32. 元利定率リボルビング方式

- 33. 元利定率リボルビング方式のメリット

- 34. 元利定率リボルビング方式のデメリット

- 35. 残高スライドリボルビング方式

- 36. 残高スライドのメリット

- 37. 残高スライドのデメリット

- 38. 総利用額に対しての手数料を見落としがち

- 39. 長期的に考える場合は利用額を把握すること

- 40. 100万円利用して1万円返す設定にすると大変なことに

- 41. 【まとめ】長期的に考える場合は利用額を把握すること

- 42. おわりに

- 43. 参考させて頂いたサイト

『リボ払い』とは

「リボ払い」という名称は略称で、正式な名前は「リボルビング払い」と言います。

名称の由来は

「リボルビング」の原型動詞 「revolve」 は「回転する」意味があるため(回転式拳銃をリボルバーともいう)、回転信用とも呼ばれる。

引用元:ウィキペディア⁻リボルビング払い

と言われています。

リボ払いとは分割してお金を返済する方法の1つで、キャッシング枠、ショッピング枠のどちらでも利用できます。

リボ払いは、毎月一定のお金を支払っていく返済方法です。

通常のキャッシングやショッピング分割払いとの大きな違い

キャッシングや分割は、借り入れた元金を何回(何か月)で支払うか先に決める必要があります。

キャッシングや分割の返済回数は、基本的にカード会社が規定した回数でしか利用できません。

しかし、リボ払いは『毎月最低限いくら返済するかをはじめにご自分で決める』返済方法です。

多くのカード会社では、毎月の最低返済金額は5000円から利用できます

返済回数をあらかじめ決める必要はありませんし、その途中で更に使ってしまい利用額が増えても、返済には最初に決めた毎月最低5000円を払うだけでいいのです。

※返済額の変更はご自分で好きな時にできます。

リボ払いの例えを出してみましょう

リボ払いは利用総額に関係なく毎月5千円の一定金額で返済できます

・10万円借りました。

・毎月5千円を払うリボ払いにしました。

・返済している途中で30万円の時計が欲しかったのでリボ払いのキャッシングをして買いました。

・毎月支払う金額は5千円のまま変わりません。

当初10万円を借りた時に毎月の最低返済金額5千円で設定しているので、その途中で30万増えても毎月5000円払う形でもいいのです。

例では、合計40万借り入れしてますが、毎月支払うのは5000円でも大丈夫です。

返済回数を長くすることができます

リボルビング方式の返済回数は、カード会社によりますが通常のキャッシングや分割ではまず選択できない大きい回数(100回以上)をかけて返済することができます。

多くのクレジットカード会社が2回~100回以上で支払える方法を採用しています。

10万円使っても100万円使っても月々の返済金額は、ご自身が決めたルールに沿うことができます。

毎月の返済は最低5000円~と、とても払いやすい金額であるため、その利便性から多くの方が利用している支払い方法です。

手軽で月の負担が軽減されるとして利用者からとても評価され、昨今のクレジットカード決済方法は、一括払いや分割払いを超えてリボ払いが主流になってきています。

『リボ払い』とは

- ・キャッシング・ショッピングどちらでも利用可能。

- ・利用総額にかかわらず毎月固定の金額で返済できる。

- ・最低限いくら返済するかをはじめにご自分で決められる。

- ・毎月の最低返済額は5000円~

- ・支払回数を決める必要はなくご自分で決める。

- ・繰り上げ返済や一部返済なども可能。

クレジットカードによって細かい仕様や名称は少しずつ異なるものの、その利便性から100万人以上に利用されているリボ払いについての大まかな説明でしたが、なんとなくイメージできたでしょうか。

性質や計算式などややこしいことはおいてもらい、そんな支払い方法があるんだな。

と思うくらいで今はまったく問題ありません。

これから各項目に分けて『超』徹底的に解説していきますのでご安心ください。

『リボ払い』のメリット

毎月の返済額を一定にできる

少額でも利用限度額まで使っても、月々の返済金額は一定なのが特徴。

支払総額が回数に応じて相対的に高くなるものの、月々の返済額を一定にすることは返済計画がたてやすいとも言え、利用者もとても多い。

支払方法を変更できる。

予定より使ってしまい一括で返済するのがちょっと難しくなった。

など、予定外の時に真価を発揮するリボ払い、返済回数の変更は一部でも全部でも可能です。

返済額のコントロールが自由自在

返済を早めたいときは、『一括で全部支払い』や『月々の返済額を増した増額払い』ができるので、月々の支払いは、ご自身の都合に合わせて返済できます。

カード会社の付録ポイントが高い

カードを利用すると利用金額に応じてお金と同価値で扱えるポイントが換金される。

このポイントがリボ払いの場合、通常の一括支払いよりも高い換金率が付与される。

『リボ払いのメリット』のまとめ

・毎月の返済額を一定にできる。

・支払方法を変更できる。

・返済額のコントロールが自由自在

・カード会社の付録ポイントが高い

こうして書いてみると利用者に優しいイメージが浮かんできますが、果たしてそれだけでしょうか。

『リボ払い』に対してデメリットはないのでしょうか。

その疑問を解決すべく金融事情に詳しいカードアドバイザーの長谷川氏に聞いたところ、意外や意外とても大事なことが隠れていました。

それは...

「一番のデメリットは金銭感覚が狂ってしまい、気づかない内にどんどん使ってしまうことですね。」

「気づかない間に利用限度額まで達し、カードが利用不能になった時に初めて自分がどれだけ使ったのか気づく人も多いようです。」

気づけなかった方の理由は、支払う金額が毎月一緒なので、いくら使ったか覚えられなった。が大半を占めます。

確かに返済額が毎月一定だと、いくら利用したのかわかりづらいのも納得できます。

月々の負担がラクになる一方、長期間利用すると決して安くない手数料がかかります。

よくわからないけど、手軽だから利用している方など、あまり理解していない方は、実際の支払手数料がとても高く、大きな損をしていることが多いです。

クレジットカード会社にとって、『リボ払いはおいしい商品』です。

そのため、ポイント優遇などのキャンペーンを含め、露骨なほどリボ払いのメリットを連呼します。

リボ払いのデメリットを分かったうえで短期返済の賢い方法を取るのは各々の選択です。

もし利用したことがない方は、ご自分で、総利用額、返済金額、完済回数、合計手数料をシミュレーションすることをおすすめします。

シミュレーションはこちらから

日本クレジットカード協会(JCCA)リボ払いシミュレーション

よく分かっていなかったけどリボ払いをすでに利用の方は、できるかぎり早く弁済することを心掛けください。

月々返済する負担が小さいリボ払いですが、利用した金額と総利用額を忘れないようにしていないと気付かない間にどんどんつかってしまい、結局利用限度額いっぱいまで使ってしまう可能性があります。

とても便利な支払い方法ですが、それに甘えすぎ「債務整理」を考えることにならないよう、しっかり利用額を覚え計画的な利用を心がけください。

リボ払いのデメリットのまとめ

・毎月固定金額を返済するので、金銭感覚が狂いやすい。

・返済期間が長いと利息と手数料がじわりじわりとダメージが蓄積してしまう。

・クレジットカード会社にとって、『リボ払いはおいしい商品』

リボ払い時に発生する利息、手数料とは何でしょう?

リボ払いを利用すると必ず『利息または手数料』が月々の返済時に発生します。

利息や手数料は、支払い月のカードの『利用総額』に対して算出されるのが大きな特徴です。

キャッシング枠を利用したリボ払いは、『お金を作る』ことになるので、法律上貸金業法に該当します。

キャッシングをした場合、毎月の元金返済額とは別に『利息』がかかります。

ショッピング枠を利用するリボ払い(リボルビング払い)は商品購入時の支払い方法の1つですので、法律上割賦販売法に準拠する『支払方法』となります。

ショッピング枠を利用した場合、お金を作るキャッシングではないので利息を取られることはありません。

その代わり、『手数料』と言う名称を使って、実質、『利息と同じ』様に徴収されます。

クレジットカード会社も商売ですので、どこかでお金を得て利益を出していかねばなりません。

どこのクレジットカード会社も根底と言うか核と言うものは一緒で、キャッシングなら利息、ショッピングなら手数料を取って利益を出しています。

この手数料が、会社の利益であり、利用者の負担になります。

リボ払いの利息、手数料のまとめ

・リボ払いには利息、手数料がかかる。

・利息と手数料は名称が違うだけで役割は一緒。

・利息は、キャッシングでお金を借りたあと1日単位で発生する元金以外に支払わなければならないお金。

・手数料は、ショッピングで商品を購入したあと返済時に発生する元金以外に支払わなければならないお金。

利息・手数料のほとんどは年利15%~18%

多くのクレジットカード会社は、リボ払いの利息・手数料を年利15%~18%に設定しています。

手数料はカードによって変わってきます。

詳しくはお持ちのカードのマイページで確認、またはクレジットカード会社にお問い合わせください。

年利15%を単純に考えてしまうと、10万円利用した場合11万5000円と考えがちですが、実際は月ごとに返済したお金が借り入れ元金から引かれるので、総支払額は10万7千円前後と11万5000円より下がる傾向にあります。

※返済期間が13か月を超えるとこの限りではありません

利息・手数料は年利15%~18%が大半のまとめ

・キャッシングもショッピングも、利息・手数料は年利15%~18%が大半

・年利15%~18%は目安と考え正確には利息の計算式が必要。

・実際支払う利息や手数料は低くなることが多い。

リボ払いの利息(手数料)の求め方

リボ払いは、原則毎月ご自分で決めた同じ額のお金を払っていきます。

総利用額から毎月返済分が引かれることにより、金利をかける元金となる総利用額が少なくなるため、利息と手数料は毎月変わってきます。

そのため、利息、手数料の求め方(計算式)を知っていると、ふと気になった時にすぐにわかります。

覚える求め方はたったの「1つ」です。

この計算式を覚えるだけで得られるものはとても大きいと思いますのでぜひご記憶くださればと思います。

利息、手数料の求め方

総利用額×利息・手数料÷365日×30日(※)

※日数は返済サイクルですので、25日や28日サイクルで返済する方は日数(例では30日の部分)をご自分のサイクル日数に変更ください。

リボ払いはカードによって方式が異なる

さて、いままでは、リボ払いの仕組みやメリットデメリット利息・手数料について述べてきました。

ここまでは、クレジットカードを持っている方すべてに共通していることです。

リボ払いを語る上でどうしても外せないことがあります。

実はリボルビング払いは、今のところ4種類の方式に分かれており、どれを採用するかはクレジットカード会社に委ねられます。

これはカード会社で統一されるものではなく、発行しているカードの種類によって変わりますのでご注意ください。

リボ払いは1つではありません

・リボ払いは4種類の方式に分かれる。

・どの方式が利用できるのかはお持ちのカードによって異なります。

4種類の方式の名称

- ①元利定額リボルビング方式

- ②元金定額リボルビング方式

- ③元利定率リボルビング方式

- ④元金定率リボルビング方式

- +残高スライド方式

リボ払いの種類

一見聞いただけでは、何がなんだがわからないと思います。

私も調べるまでは、まったくわかっていませんでした。

そこで4種類の方式を『超』徹底的に調べました。

その調べた結果を公開しますので比較、ご参考ください。

時間がない方は、ご自分のお持ちのカードが採用している方式の説明だけでもお読みください。

(元利・元金)×(定率・定額)=4種類の方式を理解する

リボ払いは4種類の方式に別れますが、必ず「元利方式・元金方式」のいずれか、と「定率方式・定額方式」のいずれかの文字が入ってきます。

そのため、リボ払いの内容を最も早く吸収できる大事なポイントが、(元利・元金)×(定率・定額)=4種類の方式を理解することです。

さっそく説明に入りましょう。

元利方式

月々返済するお金の中に利息や手数料を含む返済方法です。

元金返済に充てられるのは、毎月の返済額から利息、手数料を差し引き残った金額になります。

例えば、毎月1万円を返済するリボにしたとします。

元利の場合、この1万円には利息、手数料、差し引ける元金が全てコミコミになっています。

1万円の中に「返済する元金+利息」 が含まれますので、毎月返済するお金は「1万円のみ」になります。

元金方式

月々返済するお金とは別に利息、手数料のお金を足して支払う方式です。

固定される返済額は全て元金返済に充てられます。

それ以外に毎月変動する利息を支払う必要があります。

例えば、毎月1万円を返済するリボにしたとします。

元金方式の場合、この1万円すべてを元金返済に充てなければいけません。

利息、手数料は別に支払います。

1万円の中には「返済する元金」が含まれますが、利息、手数料(毎月変わる)は含まれません。

その結果、毎月返済するお金は「1万円」と「変動する利息、手数料」を足した額になります。

定率方式

月々返済する金額を1万円など決められた金額ではなく5%や10%と言った割合で求める方式です。

返済するお金は一定ではなくなり月ごとに変動します。

例えば、10万円を年利15%で借り毎月10%を返済するリボにしたとします。

定率方式の場合、初回の返済は以下の様な計算式になります。

元金10万円×決めた割合10%=返済額1万円+元金10万円×15%÷365日×30日=この月の利息・手数料は1233円になります。

元利・元金方式との組み合わせが必要なので、合わせる組み合わせによって1万円の中に利息・手数料が内包される場合もあればそうでない場合もあります。

その結果、毎月返済するお金は、元利方式の場合は、利息・手数料は返済額に内包されるので 元金10万円×15%÷365日×30日=この月の利息・手数料は1233円を1万円から引いた、8767円が初回の元金返済に充てられます。

元金方式を組み合わせた場合、別に用意する必要があるので 初回の支払いは、返済額1万円と手数料1233円の合計1万1233円になります。

定額方式

月々返済するお金を1万円などに固定する方式。

返済するお金は毎月一定になります。

定率と同じく元利・元金方式との組み合わせが必要なので、合わせる組み合わせによって1万円の中に利息・手数料が内包される場合もあればそうでない場合もあります。

例えば、10万円を年利15%で借り毎月1万円の定額で返済するリボにしたとします。

元利方式の場合は、利息・手数料は返済額に内包されるので 元金10万円×15%÷365日×30日=この月の利息・手数料1233円を1万円から引いた8767円が元金返済に充てられます。

元金方式を組み合わせた場合、1万円とは別に利息・手数料を用意する必要があります。

利息手数料計算は、元金10万円×15%÷365日×30日=この月の利息・手数料は1233円になりますので、初回の支払いは、返済するお金は定額の1万円と手数料1233円の合計1万1233円になります。

リボ払いには(元利・元金)×(定率・定額)の4方式がある。【まとめ】

元利方式または元金方式

・元利方式は、返済するお金の中から利息・手数料を引き、残ったお金を元金の返済に充てる方式。

・元金方式は、返済するお金は元金返済に充てられ、利息・手数料は別に支払う方式。

定率方式または定額方式

・定率方式は、返済するお金を割合(%)で算出する方式

・定額方式は、毎月固定されたお金を支払う方式。

(元利・元金)×(定率・定額)の4方式、理解いただけたでしょうか。

ココを理解すると、これから説明する詳細がすんなり入ってきますのでぜひ頭に入れておいてください。

さて、それではいよいよリボ払い4種類の方式の説明になります。

リボ払い4種類の名称

リボ払いの名称は大きく分けて4種類+1オプションがあります

- ①元利定額リボルビング方式

- ②元金定額リボルビング方式

- ③元利定率リボルビング方式

- ④元金定率リボルビング方式

- +残高スライド方式

リボ払いの種類

元利定額リボルビング方式

リボ払いで一番説明しやすい「元利定額リボルビング方式」を解説します。

元利と定額の組み合わせなので、毎月支払うお金は固定され、この固定されたお金から利息・手数料を引いたお金が元金の返済に充てられます。

実際に月ごとに支払うお金は、いつも同じ金額で変動しません。

毎月1万円を支払うリボにしたら、元金返済+利息・手数料合わせて1万円を支払う形になります。

元利定額リボルビング方式のメリット

毎月の『実質返済額』を最も安く支払うことができる。

月々定額で返済するお金の中に利息や手数料が含まれるので、5千円と決めたら実際も5千円支払うだけでよくなるため。

楽天カード他多くのカード会社が採用しています。

30万円借りても使っても5千円~返済可能です。

端数が出ないので分かりやすい

元利定額方式は、総利用額や利息、手数料にかかわらず月々の返済額が一定になります。

5千円と決めたら、ずっと5千円のままでも可能です。

利息手数料が5千円の中に含まれていますので、支払う金額の把握はとても覚えやすい方式です。

気持ちが楽になります。

多重債務・債務整理・自己破産する人の多くが精神的苦痛を理由に上げていますので、気持ちはとても大事な要素です。

どんなに利用しても最低5千円~と言う、ムリではない支払い方法が選べることは、気持ち的にとてもアドバンテージを得ます。

元利定額リボルビング方式のデメリット

返済期間が長期間になる

どんなに利用しても最低5千円~はとても魅力的ですが、裏を返せば利用総額が大きくなった場合、元金返済にとても時間がかると言うことです。

総返済額が高くなる

返済期間が長期間に及ぶということは、そのぶん月々かかる利息や手数料を支払うということになります。

元金返済に充てる金額がわかりづらい

利息手数料が支払うお金の中に含まれていますので、実際に元金から引くことができる元金返済の正確な金額を求めにくく、月々いくら元金から引かれているのか分かりづらい方式です。

元利定額リボルビング方式の返済シミュレーションを見てみましょう。

10万円を借り入れ、または10万円分のバッグを買ったとします。

金利は年利15%、毎月返済するお金は、利息・手数料全部コミコミで1万円とします。

上記の条件の場合、以下の返済サイクルとなります。

| 回数 | 残り残金 | 元金返済 | 利息・手数料 | 実質支払い額 |

| 1回目 | 10万円 | 8,750円 | 1,250円 | 10,000円 |

| 2回目 | 91,250円 | 8,860円 | 1,140円 | 10,000円 |

| 3回目 | 82,390円 | 8,971円 | 1,029円 | 10,000円 |

| 4回目 | 73,419円 | 9,083円 | 917円 | 10,000円 |

| 5回目 | 64,336円 | 9,196円 | 804円 | 10,000円 |

| 6回目 | 55,140円 | 9,311円 | 689円 | 10,000円 |

| 7回目 | 45,829円 | 9,428円 | 572円 | 10,000円 |

| 8回目 | 36,401円 | 9,545円 | 455円 | 10,000円 |

| 9回目 | 26,856円 | 9,665円 | 335円 | 10,000円 |

| 10回目 | 17,191円 | 9,786円 | 214円 | 10,000円 |

| 11回目 | 7,405円 | 7,405円 | 92円 | 7,497円 |

1回目の返済内訳

先ほど記述した手数料の求め方を今一度復習してみましょう。

リボ払いの手数料の求め方は、総利用額×手数料÷365日×30日(※)

※日数は返済サイクルですので、25日や28日サイクルで返済したい人は日数(例では30日の部分)をご自分のサイクル日数に変更ください。

説明では、わかりやすく計算しやすい30日ごとの支払いで計算しています。

この計算式に当てはめると 利用総額10万円×0.15(年利15%)÷360日=1,250円となります。

これが1回目にかかる利息・手数料です。

毎月返済する1万円から手数料を引いた金額が、利用総額から引かれる元金返済となります。

元金返済分1万円(毎月支払うお金)−1,250円(1回目手数料)=8,750円(利用総額から引ける返済金)

それでは2回目はどうでしょうか。

2回目の返済内訳

利息・手数料支払分(10万円−8,750円)×0.15÷12ヵ月=1,140円(2回目の利息・手数料)

元金返済分:10,000円−1,140円=8,860円となります。

この流れで返済を続けると、11回目の支払いで完済(返済・弁済が終わり)となります。

11回目の7,497円が利用した10万円に対する利息・手数料となります。

1年たってないので年率で表せませんが、10万円に対して7,497円が利息・手数料なら7.497%として考えることができます。

年利15%とは言っても実際払った利率は7.497%と半分近くなります。

ただし、全部がそうなるわけではなく、支払回数や毎月返済する金額によってこの利率は変化していきますのでご注意ください。

元利定額の場合、毎月支払うお金は1万円など同じ額ですが、内訳をみると返済初期は利息・手数料の支払い金額が多くなり、返済後期になると利息・手数料分は低くなる代わりに元金返済分の割合が多くなっていきます。

これは基本1か月ごとに利用総額に対して利息・手数料の計算が行われるためです。

借入額が一番多い返済初月が利息・手数料の額が高く、返済を重ね元金が減ってくごとに利息・手数料の支払い分も減っていくことを覚えておきましょう。

元金定額リボルビング方式

リボ払いで一番クレジットカード会社に採用されている「元金定額リボルビング方式」を解説します。

「元金定額リボルビング方式」とは、定額方式と呼ばれる返済方法の一つでショッピング枠利用時に選べる場合が多いです。

最大の特徴は、毎月の返済額は固定なものの、その金額に利息・手数料を上乗せして支払うことです。

元金と定額組み合わせなので、「毎月支払うお金は定額ですべて元金の返済に充てられる。

定額のお金以外に利息・手数料が必要になります。

毎月1万円返済した場合、『元利定額』は最初から最後まで1万円だけ払えばいいですが、『元金定額』は1万円に毎月の利息・手数料を足したお金を返済する必要があります。

そのため「実際に月ごとに支払うお金は、毎月変動します。」

元金定額リボルビング方式のメリット

返済期間が早く終わります。

月々の実質返済額が元利定額方式と比べて高くなる代わりに、元金返済に充てる割合が多くなるので返済期間が早く終わります。

総返済額が安くなる

返済期間早く終わることは利息手数料がその分払わずに済むことですので、元利方式と比べると実質総返済額が安くなります。

元金返済額の把握が求めやすい

決めた返済額は全て元金返済に充てられますので、いくら元金から引かれたかが分かりやすい方式です。

元金定額リボルビング方式のデメリット

利息・手数料を別に払う

元金定額リボルビング方式では、月々返済する5千円など決めたお金以外に、別途、毎月変動する利息や手数料を支払う必要があります。

そのため、元利方式と比べ月々返済するお金が高くなる傾向にあります。

実際、私たちが思う定額にはなりません

月々の返済金は全て元金返済に充てられるので、別途、毎月変動する利息や手数料を支払う必要があります。

そのため、利息や手数料は毎月変動するので、実際には設定した5千円などの定額にはなりません。

元金定額リボルビング方式の返済シミュレーションを見てみましょう。

10万円を借り入れ、または10万円分のバッグを買ったとします。

金利は年利15%、毎月返済するお金は、定額1万円+利息・手数料とします。

完済までは以下の様な流れになります。

| 回数 | 残り残金 | 元金返済 | 利息・手数料 | 実質支払い額 |

| 1回目 | 10万円 | 10,000円 | 1,250円 | 11,250円 |

| 2回目 | 9万円 | 10,000円 | 1,125円 | 11,125円 |

| 3回目 | 8万円 | 10,000円 | 999円 | 10,999円 |

| 4回目 | 7万円 | 10,000円 | 874円 | 10,874円 |

| 5回目 | 6万円 | 10,000円 | 749円 | 10,749円 |

| 6回目 | 5万円 | 10,000円 | 625円 | 10,625円 |

| 7回目 | 4万円 | 10,000円 | 499円 | 10,499円 |

| 8回目 | 3万円 | 10,000円 | 374円 | 10,374円 |

| 9回目 | 2万円 | 10,000円 | 249円 | 10,249円 |

| 10回目 | 1万円 | 10,000円 | 124円 | 10,124円 |

この条件では以下の返済サイクルとなります。

お支払い回数 10回

初回のお支払い日 2016年11月07日

初回のお支払い金額 1万1250円

最終回のお支払い日 2017年11月07日

最終回のお支払い金額 10,124円

お支払い総額 10万6868円

うちお利息合計 6868円

1回目の返済内訳

元金定額リボルビング方式の手数料の求め方を今一度復習してみましょう。

リボ払いの手数料の求め方は、総利用額×手数料÷12か月×30日(※)

手数料の計算式は、元利定額と一緒です。

利息・手数料の求め方

総利用額×利息、手数料÷365日×30日

※日数は返済サイクルですので、25日や28日サイクルで返済したい人は日数(例では30日の部分)をご自分のサイクル日数に変更ください。

説明では、わかりやすく計算しやすい30日ごとの支払いで計算しています。

この計算式に当てはめると 「利息・手数料:利用総額10万円×0.15(年利15%)÷365日×30日=1,250円」となります。

これが1回目にかかる利息・手数料です。

毎月返済する1万円がまるまる元金返済となり、利息、手数料を別途支払います。

元金返済:10,000円(利用総額から引ける返済金)+1,250円(1回目利息・手数料)=1万1250円

それでは2回目はどうでしょうか。

2回目の返済内訳

利息・手数料支払分(10万円−1万円)×0.15÷365日×30日t=1,125円(2回目の利息・手数料) 元金返済分:10,000円です。元金定額の場合、毎月支払うお金は一定(例えば1万円)と変わりませんが、内訳をみると返済初期が利息・手数料の支払い金額が多くなり、返済後期になると利息・手数料分は低くなる特徴があります。

これは基本1か月ごとに利用総額に対して利息・手数料の計算が行われるためです。

借入額が一番多い返済初月が利息・手数料の額が高く、返済を重ね元金が減ってくごとに利息・手数料の支払い分も減っていくことを覚えておきましょう。

この流れで返済を続けると、10回目の支払いで完済(返済・弁済が終わり)となります。

完済までにかかる利息・手数料の合計は、6868円となります。

1年たってないので年率で表せませんが、10万円に対して6868円が利息・手数料なら6.868%として考えることができます。

元金定率リボルビング方式

元金定率リボルビング方式は、月々の返済額を総利用額に対してあらかじめ決めた割合(%)で返済していく方法です。

総利用額に対しての○○%(例えば10%など)が月々の元金返済に充てられます。

定額は月々の支払いの計算を「お金」で考えますが、定率は月々の支払いの計算を「割合(返済定率)」で考えます。

例えをあげてみましょう。

元金定率リボルビング方式を利用して10万円借り入れまたは10万円のお買い物をしました。

金利は年利15%、毎月返済するお金は決めた割合(返済定率)の10%と、利息または手数料とします。

この場合、毎月返済するお金は、まず総利用額10万円に対して返済定率10%なので初回は1万円になります。

元金方式なので、この1万円には利息や手数料は含まれません。

利息・手数料は、10万円×15%÷365日×30日で求められるので、1233円が初回手数料になります。

初回の合計は、返済額1万円と利息手数料1233円を足した1万1233円となります。

二回目は(元金10万円-初回返済1万円)×返済定率10%=元金返済9000円+91000円(2回目元金)×15%÷365日×30日≒1110円を足した、10110円となります。

元金定率リボルビング方式のメリット

完済までの期間が短い

リボ払いの中で元金定率リボルビング方式は完済までの返済期間が短くなる傾向にあります。

最低返済額が固定される元金定額方式に比べると定率方式では月々の返済するお金が高くなる傾向にあります。

特性上、元金が早く少なくなりますので利息、手数料も少なく済みます。

気持ちが楽になります。

多重債務・債務整理・自己破産する人の多くが精神的苦痛を理由に上げていますので、気持ちはとても大事な要素です。

初回の支払いが最も大きくなり返済回数を重ねていくとごとに実際の支払額も少なくなっていきます。

少なくなる数字を見ていくとモチベーションが上がります。

気持ち的にとてもアドバンテージを得ることは大きいです。

債務整理、自己破産に陥りにくい

元金定率方式の場合、実際には毎月同じ金額を支払う形にはなりません。

総利用額に対しての割合なので、総利用額が増えると月々の返済額もそれに伴い増えていきます。

先延ばしが難しい方式なので、利用限度額まで利用できづらい方式です。

元金定率リボルビング方式のデメリット

月の返済額がコロコロ変わる

元金定率リボルビング方式は、元金定額や元利定額など利用限度額まで使っても毎月支払うお金がほぼ均一である方式とは異なり、総利用額に対しての割合(%)で毎月の利息手数料をはじき出します。

そのためご利用額によっては、返済途中で月々返済する実際のお金が突然大きな額になることもあります。

毎月の返済するお金が高くなる

利息、手数料は返済元金に内包されず別途支払う必要がある。

『総利用額×返済定率÷365日×30日=月々の利息手数料』と『総利用額×15%÷365日×30日=月々の利息手数料』の2つのお金が必要になる分、終わるのも早いが月ごとの支払いが高くなってしまう。

返済定率を下げると返済に長期間かかる

毎月いくら返済するのかではなく、利用額の10%などの割合(返済定率)を基準とするため、返済定率を低くすると途方もないくらい返済が長期に渡ります。

理論上、定率方式は通常では終わることはありませんので、最後は定率ではなくまとまった額の返済になります。

元利定率リボルビング方式

元利定率リボルビング方式は、「月々の返済額を総利用額に対してあらかじめ決めた割合(%)」で返済していく方法です。

総利用額に対しての○○%(例えば10%など)が月々の元金返済に充てられます。

定額は月々の支払いの計算を「お金」で考えますが、定率は月々の支払いの計算を「割合(返済定率)」で考えます。

例えをあげてみましょう。

元利定率リボルビング方式を利用して10万円借り入れまたは10万円のお買い物をしました。

金利は年利15%、毎月返済するお金は決めた割合(返済定率)の10%と、利息または手数料とします。

この場合、毎月返済するお金は、まず総利用額10万円に対して返済定率10%なので初回は1万円になります。

元利方式なので、この1万円には利息や手数料が含まれます。

利息・手数料は、10万円×15%÷365日×30日で求められるので、1233円が初回手数料になります。

この初回手数料は1万円に含まれますので初回の合計は、返済額1万円のみとなります。

1万円の内訳は、1233円の利息手数料と差し引いた元金返済分8767円になります。

二回目の支払いは、(10万円ー8767円)×10%≒9124円が実質返済額になります。

9124円の内訳は、手数料1125円、元金返済分7999円になります。

元利定率リボルビング方式のメリット

月々の支払う金額が求めやすい

元利定率方式は、月々定率で返済するお金の中に利息や手数料が含まれるので、総利用額×10%(返済定率)÷365日×30日が月々の実質支払額になります。

長期間の利用が可能

多重債務に陥り債務整理や自己破産する人の多くが精神的苦痛を理由に上げていますので、モチベーションはとても大事な要素です。

定率を採用している多くのカード会社では返済定率が3%前後と低いため、実質支払うお金が少ないことから気持ち的にとてもアドバンテージを得ます。

元利定率リボルビング方式のデメリット

返済期間が長期間になる

返済定率が3%と低いことは、裏を返せばなかなか元金が減らないことを意味します。

その場合、利用総額が大きくなった場合、元金返済にとても時間がかると言うことです。

総返済額が高くなる

返済期間が長期間に及ぶということは、その分月々かかる利息や手数料を支払うということです。

追加で更に利用してしまった場合や完済までの回数が多くなればなるほど、当然利息手数料の金額も大きくなります。

残高スライドリボルビング方式

リボ払いには大きく分けて、4種類に分けられますが、その4種類とは異なる、もう一つのオプションの様な仕組みを持つ方式があります。

それが「残高スライドリボルビング方式」です。

残高スライド方式は、その単品で動作するものではなく、(元利・元金)×(定額・定率)の4種類の組み合わせのいずれかとセットにする方式になります。

残高スライドが組み合わさる方式

元利定額リボルビング方式

元金定額リボルビング方式

元金定率リボルビング方式

元利定額リボルビング方式

上の4方式のいずれかを利用するので本質的な仕組みは、これまで説明した各々の方式と変わりありません。

では残高スライドはどのような特徴を持っているのでしょう。

大きな特徴として、利用総額(返済する必要のある元金)によって『適用する条件を変えられる』ということです。

残高スライド定額方式の場合、適用する条件は以下の様な設定で発動します。

条件設定

①もし利用総額が50万円以上なら返済額を2万円に設定。

②もし利用総額が50万円未満なら返済額を1万円に変更。

など あらかじめ、返済する額(2万円)を決めているものの、支払っている中で条件(上記例では50万円未満)を達成したら、返済額を1万円に変更すると言う形にすることが可能です。

ここでは、定額方式を例にとりましたが、定率方式でも考えは同じです。

定率方式の場合、適用する条件は以下の様な設定で発動します。

①もし利用総額が50万円以上なら返済額を10%に設定。

②もし利用総額が50万円未満なら返済額を5%に変更

など 「条件を達成したら次の条件を発動する」ことが、残高スライド方式の大きな特徴と言えます。

元金定額、元利定額、元利定率、元金定率の4種類の方式に、「条件で発動する仕組みを取り入れたものが残高スライド」です。

各々に残高スライドを取り入れると、

残高スライド元金定額リボルビング方式

残高スライド元利定額リボルビング方式

残高スライド元利定率リボルビング方式

残高スライド元金定率リボルビング方式

という名称になります。

残高スライドのメリット

月々の最低支払額が少なくなる

リボ払いの多くは、月ごとの最低支払額が5000円~となっていますが、残高スライドの名前が付くと月ごとの最低返済額が3000円~とさらに安くなり返済に余裕を持つことができます。

楽天やレイクなど大手でも採用されているので、ご存じの方も多いのではないでしょうか。

残高スライドのデメリット

返済期間が長期間に及ぶ

総利用額が減るごとに、返済額も下がるので残高スライドではない方式と比べると返済が長期になりやすい。

完済までの利息・手数料の総額が大きくなる

返済期間が長期に及ぶということは、それだけ月々に支払っている利息、手数料も比例して大きくなるということになります。

総利用額に対しての手数料を見落としがち

リボ払いの最大の利点であり欠点でもある、返済額が一定になる性質の場合、見落としがちになってしまうのが手数料です。

月々の固定返済額を低くしていたら、総利用額はいっこうに減らないので思わぬ負担に強いられることを忘れないようにしましょう。

もし、すでにリボ払いで長期間の支払いになっていたり、リボ払いを使って長期返済を計画しているのである方は、できるかぎり始めの方に多く返済した方が、合計返済額を多く払わずに済むことを覚えておきましょう。

ご利用は十分余裕を持った上で計画的に返済できる場合以外、よく考えて利用しましょう。

リボ払いはその性質からいくら手数料が発生しているのか分かりにくいため、サービスの仕組みや手数料についてよく理解することが重用です。

上記例ではあくまで例えですので実際の手数料やリボルビング払いの詳細はカード会社によって若干異なっています。

長期的に考える場合は利用額を把握すること

リボルビング払いであれば利用者はお金を借りても、どんなに買い物に使っても毎月一定の金額で返済できるのですから、ひと月に対しての負担は減ることでしょう。

しかし、長期的にはご自分で普段使っているお金の把握、返済計画をきっちりたてられ確実に実行できる方以外の方はより慎重になる必要があります。

1か月ごとの返済は楽ですが、支払う手数料は利用総額に対して日ごとに算出され30日などの決められたサイクルで請求されます。

毎月の返済額から、この手数料分を引いたお金が元金から差し引かれるのです。

これは5万円や10万円ならまだしも、利用限度額いっぱいなど利用している総額が大きくなるとその分手数料も高くなるうえ、少額返済では元金がなかなか減らないことを意味します。

最悪のケースでは、利息・手数料だけ払って元金がほとんど減らず、利息・手数料だけで元金の倍以上支払うケースもあります。

もし、あなたが利用限度額まで使って、少額返済を行おうとしているのであれば特に計画的に利用することをオススメします。

10万円の利用はまだしも、100万円利用してしまった場合はどうでしょうか?

総利用額が100万円で毎月のリボ返済額を1万円だった場合、毎月支払う手数料が1万円前後になり返済額と相殺されてしまいいます。

元利方式の場合は、利息、手数料分でさえ初回1万円を超えてしまうので、返済方法を変えないと永久に完済できないことを意味します。

元金方式でも長期間の返済期間に及びます。

以下は元金定額方式で100万円を利用し、月1万リボをした場合のシミュレーション結果です。

完済までの支払額と期間は以下の様になります。

100万円利用して1万円返す設定にすると大変なことに

元金定額リボルビング方式

総利用額 100万円

毎月返済額 1万円

実質年利 15%

お支払い回数 100回

初回のお支払い日 2016年11月

最終回のお支払い日 2025年02月

お支払い総額 1,618,456 円

うちお利息合計 618,456 円

計算式利用サイト 日本クレジットカード協会(JCCA)リボ払いシミュレーション

な、なんと100万円の弁済金の完済までは合計161万8,456 円を払うことになります。

元金の61%強も手数料がかかることになりました。

結果的に、合計 61万8,456 円もの手数料を支払うことになるのです。

100万円の買い物にもかかわらず月1万円の負担は確かに魅力的ですが、合計で考えると61万円もの手数料が取られているのです。

年数も9年と長い間じわりじわりとあなたの懐を痛めつけてくることを想像できたでしょうか。

リボ払いは固定金額を返済するので利用者が錯覚に陥りやすい構造になりやすく、短期的に借り入れる以外は注意が必要です。

基本的に完済までに1年以上かかる場合、『完済時の支払総額は返済回数が多くなるごとに相対的に増えてしまう』ことを思い出し、できるかぎり『繰り上げ返済などを利用して弁済期間を短くする』ことをおすすめします。

長期的に考える場合は利用額を把握することのまとめ

リボ払いの多くは、どれだけ利息・手数料を払って、どれだけ元金が残っているかが分かりづらい。

利息、手数料を少なくするコツは、できるだけ早いうちに、定額以外の大きい金額を返済すること。

利用額が大きい状態で、少額返済をする場合、支払う利息・手数料が大きくなることを覚悟すること

おわりに

一歩間違うと、返済期間が長期間に及び利息・手数料も大きく取られますが、それはあくまで一歩間違ったらということ。

利用されているほとんどの方は間違った使い方をしていません。

リボ払いは仕組みを十分分かった上で計画的に利用する分にはとても便利な支払方法です。

利用される際には自分がどれだけ利息・手数料を払ってもよいのかをしっかり決めることが大切です。

これがリボ払いについて『超』徹底的に調べた内容になりますが、いかがでしたでしょうか。

ここまで読まれた方は、『リボ払い』についてほぼ完全に理解したと言っていいと思います。

ご利用される際には、お持ちのカードがどの方式を使っているのかを把握し、計画的に返済できるように利用していきましょう。

クレジットカード現金化の主流はギフト券換金へ

従来のクレジットカード現金化の手法は、キャッシュバック式や換金式など手数料とリスクの高い方法でした。

現在のクレジットカード現金化は「ギフト券を換金する方法が主流」となっています。

換金まではいたってカンタンです

ギフト券を使ったクレジットカード現金化は、とても簡単であっという間にお金を作ることができます。

クレジットカード現金化でお金を受け取るまで

- クレジットカードでギフト券を購入する。

- ギフト券をギフト券買取サイトに売却する

- 買取代金を受け取って完了

換金するギフト券は以下の16種類

- Amazonギフト券

- iTunesカード

- Appleギフトカード

- GooglePlayカード

- ニンテンドープリぺイドカード

- PlayStationストアカード

- ビットキャッシュ

- ウェブマネー

- 楽天ポイントギフトカード

- nanacoギフトカード

- JCBプレモカード

- LINEプリペイドカード

- Mobageカード

- huluカード

- DMM.comカード

- NETFLIXカード

より多くのお金をもらうために

ギフト券の買取率は毎日変動していますので、現金化したいときに最も買取率の高いギフト券を購入するようにしましょう。

上記ギフト券を購入したら下記

「高額買取保証のギフト券買取サイト」

に売却するだけです。

ギフト券買取依頼手続きはスマホ片手にラクラク!驚くほど簡単で3分程度で完了します。

それでは、クレジットカード現金化に向いているギフト券買取業者をご紹介します。

優良認定されているギフト券買取サイト

- どこがいいのか分からない

- 初めてだから失敗したくない

- 間違いないお店を利用したい

その様な方は安全と信頼が約束された下記ギフト券買取サイトで解決します。

サイトが綺麗で素敵!業界最大手の買取サイト

新規キャンペーン開催中

買取サイト業界で最大手の当サイトは手厚いサポート、99%以上という高い買取率を約束、実現しています。また大手だけあって24時間、365日年中無休で対応してもらえます。

サイト自体も見やすく綺麗に作りこまれているので女性や初心者の方でも利用しやすいでしょう。

対応しているスタッフも熟練しており体制も万全なので振込最短5分というスピードも実現しております。

さすが業界最大手というだけの安心感はほかではなかなか真似できません。すべての方におススメできる買取優良サイトです。

ご新規様もリピーター様も満足感を得られること間違いなしです。

ギフトジェシーの買取情報

| 換金率 | 最大99% |

|---|---|

| 振込みまでの時間 | 最短5分 |

| 振込手数料 | 無料~135円 |

| 営業時間 | 365日年中無休 24時間営業 |

-->

買取マンボウは業界ナンバーワンを掲げるオールマイティーな買取サイト

買取マンボウの買取情報

| 換金率 | 最大96% |

|---|---|

| 振込みまでの時間 | 最短5分 |

| 24時間対応銀行 | ほぼすべての金融機関 |

| 振込手数料 | 無料 買取マンボウが全額負担 |

| 営業時間 | 24時間営業 |

| 営業日 | 365日年中無休 |

| 買取ギフト券種 |

|

| 買取可能金額 | 1000円~2000万円 |

買取業界の老舗が運用する新興サイトは力の入れ方がハンパない

買取マンボウは、買取ボブ、買取デラックスなど超優良買取サイトを運用するお魚通販.com株式会社が第3の買取サイトとしてオープンしました。

最大96%の非常に高い換金率、最短5分の高速入金、24時間営業とこれまでの超優良買取サイトの条件を受け継いでいます。

買取マンボウは業界ナンバーワンでいることを信条にしているため、どこの買取サイトよりも圧倒的に好条件で現金化することができます。

ギフト券を換金をするならまず利用しておきたい買取サイトです。

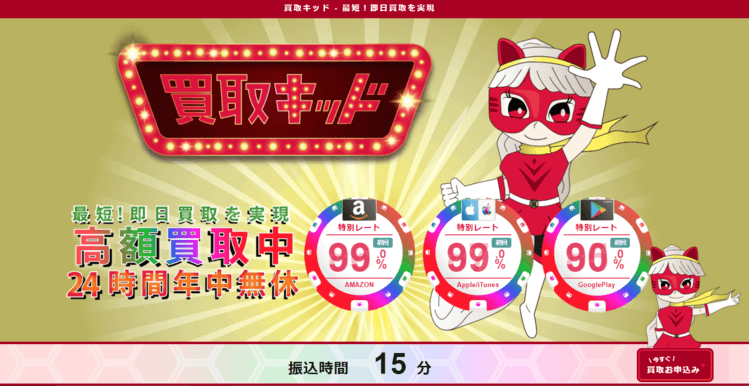

買取キッドは非の打ち所がない最強買取サイト

買取キッドの買取情報

| 換金率 | 最大95% |

|---|---|

| 振込みまでの時間 | 最短5分 |

| 24時間対応銀行 | ほぼすべての金融機関 |

| 振込手数料 | 無料 GMOあおぞらネット銀行・楽天銀行・auじぶん銀行・往信SBIネット銀行・三菱UFJ銀行・三井住友銀行 100円 ゆうちょ銀行 160円 PayPay銀行(旧ジャパンネット銀行)・みずほ銀行・信用金庫・農業協同組合・その他の銀行 |

| 営業時間 | 24時間営業 |

| 営業日 | 365日年中無休 |

| 買取ギフト券種 |

|

| 買取可能金額 | 1000円~2000万円 |

買取キッドはこれかの買取サイトの代表格となる超優良店

買取キッドは、大手優良買取サイトのソクフリを運営するプリズムワールドが第二の買取サイトとしてオープンしました。

「換金率は最大95%」・「最短5分の爆速振込」・「年中無休で24時間営業」と非常に大きな魅力を持っています。

さらに今なら新規キャンペーンとして赤字覚悟の買取率にさらにアップしているので非常にお得に現金化できます。

買取券種は驚きの16種と業界最多を誇っているので複数のギフト券をいっぺんに換金することも可能。買取額が多いとさらに換金率が上がります。

ギフト券を売るならまずはじめに利用しておくべきサイトと言えましょう。

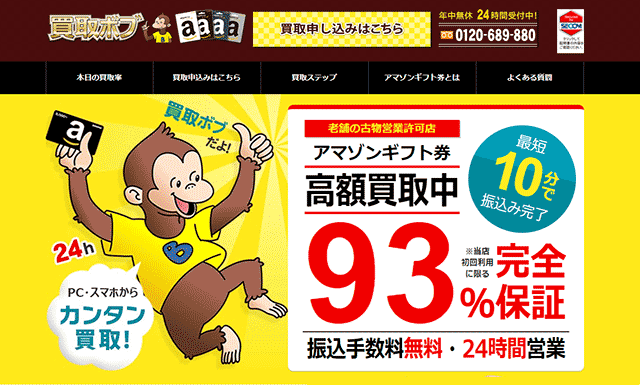

買取ボブは買取サイトの代表格!ギフト券の買取率は業界トップ

買取ボブの基本情報

| 換金率 | 最大94% |

|---|---|

| 振込みまでの時間 | 10分~60分 |

| 24時間対応銀行 | ほぼすべての金融機関 |

| 振込手数料 | 0円 |

| 営業時間 | 24時間営業 |

| 営業日 | 365日年中無休 |

| 買取ギフト券種 |

|

| 買取可能金額 | 3000円~999万円 |

amazonギフト券を売るなら換金率・振込速度・営業時間が三拍子揃った利用者満足度一位の買取ボブへ

買取ボブは初めての人には最初に利用してもらたいギフト券買取サイトです。

営業時間は365日年中無休24時間営業!

クレジットカード現金化との相性もよく、即日換金はもちろんのこと、最大94%の換金率で買取を行っているので、多くのお金を受け取れます。

クレジットカード現金化を考えているならまずは買取ボブを利用してみましょう。

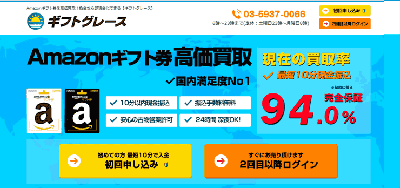

毎日多くの利用者が殺到!サービスナンバーワンと名高いギフトグレース

ギフトグレースの基本情報

| 換金率 | 最大94% |

|---|---|

| 振込みまでの時間 | 10分~120分 |

| 24時間対応銀行 | ほぼすべての金融機関 |

| 振込手数料 |

|

| 営業時間 | 24時間営業 |

| 営業日 | 月曜日~土曜日(日曜定休) |

| 買取ギフト券種 |

|

| 買取可能金額 | 587円~1000万円 |

24時間いつでも換金可能!ギフト券換金なら選んでおきたい優良買取サイト

ギフトグレースは買取ボブと同じくまずはじめに利用しておきたいギフト券買取サイトです。

ギフト券買取サイトの中で総合力ナンバーワンと名高い買取サイトです。

換金率も最大94%を実現。初めての方、利用に不安がある方、最高換金率を求めている方にも自信を持ってオススメできる満足保証の優良買取サイトです。

どこにしようか考えているならギフトグレースは間違いありません。

ギフト券買取券種が多い!人気急上昇中の買取デラックス

買取デラックスの基本情報

| 換金率 | 最大92% |

|---|---|

| 振込みまでの時間 | 通常30分 |

| 24時間対応銀行 | ほぼすべての金融機関 |

| 振込手数料 | 0円 |

| 営業時間 | 24時間営業 |

| 営業日 | 365日年中無休 |

| 買取ギフト券種 |

|

| 買取可能金額 | 3000円~2000万円 |

多種多様なギフト券を買い取るギフト券買取サイト期待の新星

最近利用者が殺到している新興買取サイトの買取デラックス。優良店の証ともいえる24時間営業、高額買取、即日振込を叶える優良買取サイトです。

アマゾンギフト券、iTunesカード、Googlplayカード、楽天ポイントカード、nanacoギフトカード、Webmoney、PlayStationカード、ニンテンドープリペイドカード、LINEプリペイドカードと多岐にわたります。

いずれも業界トップクラスの高額換金が可能です。

買取本舗は買取サイトのパイオニア、信頼と安心を貫いた結果、大手買取サイトへ成長

| 換金率 | 最大95% |

|---|---|

| 振込みまでの時間 | 20分 |

| 24時間対応銀行 | ほぼすべての金融機関 |

| 振込手数料 | 0円 |

| 営業時間 | 24時間営業 |

| 営業日 | 365日年中無休 |

| 買取ギフト券種 |

|

| 買取可能金額 | 500円~1000万円 |

ギフト券換金をする優良買取サイトの老舗

買取本舗は、「他店よりも1円でも高く買取り、どこよりも高い換金率を実現する!」を宣言しているだけあって最大95%の換金率になる時もあるのは、ギフト券買取専門店たる自信の表れと言えましょう。

24時間好きな時に業界トップの高額買取なので、クレジットカード現金化やキャリア決済現金化の利用でも他に引けを取りません。

24時間営業で業界最高買取率を実現する買取サイトのバイカ

バイカの買取情報

| 換金率 | E-mailタイプ/PDFタイプは最大95% カードタイプ・印刷タイプは80% |

|---|---|

| 振込みまでの時間 | 30分~24時間 |

| 24時間対応銀行 | ほぼすべての金融機関 |

| 振込手数料 | 0円 |

| 営業時間 | 24時間営業 |

| 営業日 | 365日年中無休 |

| 買取ギフト券種 |

|

| 買取可能金額 | 1万円~500万円 |

ギフト券現金化時に利用しておきたい人気の買取サイト

バイカはギフト券買取率最大95%を実現する超優秀な買取サイトです。その上24時間営業なので換金したい時にいつでも換金可能です。

ユーザー目線に立った買取サイトを念頭に運営しているため業界で一位二位を争うほど高い換金率を実現します。

手数料もゼロ円ですので、表記されている換金率そのままのお金があなたの口座に振り込まれます。

関連する記事

【新着・更新】最新10記事

属しているカテゴリ

- その他の現金化方法

- スマホ携帯キャリア決済現金化

- amazonギフト券現金化

- ギフト券現金化

- ショッピング枠現金化

- スマホ携帯キャリア決済現金化

- 電子マネー現金化

- AppleStoreカード現金化

- DMMカード現金化

- GREEカード現金化

- GooglePlayカード現金化

- LINEPay現金化

- Webmoney現金化

- amazonギフト券現金化

- ギフト券現金化

- スマホ携帯キャリア決済現金化

- ニンテンドープリペイドカード現金化

- ビットキャッシュ現金化

- プレステカード現金化

- モバコインカード現金化

- 楽天ポイントギフトカード現金化

- 現金化の前に

- 現金化業者

- 電子マネー現金化

- はじめてのクレジットカード現金化

- はじめに読んでおきたい記事

- クレジットカード現金化

- クレジットカード現金化とは

- クレジットカード現金化の活用例

- クレジットカード現金化利用方法

- クレジットカード現金化逮捕

- ピックアップ

- 基礎知識

- 現金化の前に

- 現金化の流れ

- はじめてのクレジットカード現金化

- はじめに読んでおきたい記事

- クレジットカード現金化

- スマホ携帯キャリア決済現金化

- 人気ランキング

- 現金化業者

- 現金化業者ランキング

- その他の現金化方法

- AppleStoreカード現金化

- iTunesギフトカード現金化

- ギフト券現金化

- スマホ携帯キャリア決済現金化

- 人気ランキング

- 現金化業者ランキング

- 電子マネー現金化

- amazonギフト券現金化

- その他の現金化方法

- ギフト券現金化

- クレジットカード現金化

- ピックアップ

- 現金化業者

- 電子マネー現金化

- その他の現金化方法

- その他の現金化方法

amazonギフト券買取サイト人気ランキング

amazonギフト券買取サイト人気ランキング iTunesカード買取サイトランキング

iTunesカード買取サイトランキング GooglePlayカード4つの換金方法を公開

GooglePlayカード4つの換金方法を公開ランキング一覧

属しているカテゴリ

カテゴリ一覧

- 47都道府県別現金化業者

- amazonギフト券現金化

- AppleStoreカード現金化

- DMMカード現金化

- FAQ

- GooglePlayカード現金化

- GREEカード現金化

- iTunesカード現金化

- iTunesギフトカード現金化

- JCBプレモカード現金化

- LINEPay現金化

- nanacoギフト現金化

- Webmoney現金化

- お金にまつわるあれこれ

- その他の現金化方法

- はじめてのクレジットカード現金化

- はじめに読んでおきたい記事

- キャンペーン

- ギフト券現金化

- クレジットカードを解説

- クレジットカード現金化

- クレジットカード現金化とは

- クレジットカード現金化の活用例

- クレジットカード現金化利用方法

- クレジットカード現金化逮捕

- ショッピング枠現金化

- スマホ携帯キャリア決済現金化

- トレーディングカード現金化

- ニンテンドープリペイドカード現金化

- ビットキャッシュ現金化

- ピックアップ

- プレステカード現金化

- モバコインカード現金化

- 人気ランキング

- 口コミ比較|現金化業者実体験リポート

- 基礎知識

- 大口可能、法人向け現金化

- 楽器現金化

- 楽天ポイントギフトカード現金化

- 現金化の前に

- 現金化の流れ

- 現金化体験談

- 現金化業者

- 現金化業者ランキング

- 現金化裏ワザ

- 用語辞典

- 筆者紹介

- 買取サイト

- 電子マネー現金化

関連記事

人気記事

調査済みギフト券買取サイト

現金化体験談

併せて読みたいオススメ記事

- amazonギフト券買取サイト人気ランキング

- iTunesカード現金化は換金率96%を実現する方法が最適!返品・返金・残高の払い戻し・後払い購入はできる?

- 【その他の現金化方法】 GooglePlay カード 編( グーグルプレイカード )は 現金化 できる?

- アイテム現金化アプリ「CASH」の利用は避けた方がいい?

- App Store&iTunes ギフトカード 現金化|3つの換金方法を解説します!|iTunesギフトカードを換金する!

- amazonギフト券を換金する9つの方法を解説|アマゾンギフト券現金化を徹底サポート

- スマホキャリア決済現金化|最高換金率94%を実現する手順を解説!高価買取の極意を余すことなくお伝えします!【携帯キャリア決済現金化】

- iTunesカードをキャリア決済で購入するメリット|高換金率で現金化できる方法もご紹介|2020年度版【キャリア決済現金化】

- 【2020年度】楽天 ポイント ギフトカード 買取|6つの換金方法を解説します!|買取率89%で楽天スーパーポイント現金化を実現する!

- nanaco 換金|5つの換金方法を解説します!買取率91%の現金化を実現する!

- WebMoney 現金化|7つの換金方法を解説します!|Webmoneyギフトカード買取サイトで最高換金率を実現する!

- 【キャリア決済現金化】DoCoMo / Softbank / auケータイ(スマホ)のキャリア決済を利用した現金化方法と安全性を解説します!2020年度最新版

- 即金可能!お金の作り方|あなたに合った方法が見つかります!

- クレジットカードのショッピング枠を現金化する流れ

- クレジットカード現金化に新方法!楽天ポイントbyドン・キホーテは換金率100%超え!

- クレジットカード現金化 最強の裏ワザ | 商品返品

- 【秘密】嫁にバレないクレジットカードの作り方と現金化を利用した便利な方法

- クレジットカードのショッピング枠を現金化する15個のコツ

- JCBプレモカード現金化|4つの換金方法を解説します!JCBギフトカード高価買取・即日現金化できます!