【発覚リスク回避】クレジットカードのショッピング枠を使った現金化のリスクと発覚を回避する方法を徹底解説します!

クレジットカード現金化は、クレジットカード発行会社にバレてしまうのか?

クレジットカード現金化 と呼ばれる、クレジットカードのショッピング枠を使ったお金作りの方法をご存知でしょうか?

お金を借りたいけど勤めていない...、ローン審査に落ちてしまった...、キャッシング枠を使い切ってしまった...など、お金に関する悩みを持つ方が多く利用しているサービスです。

クレジットカード現金化はキャッシングではない

クレジットカード現金化は、カードローンやキャッシングとは異なります。

クレジットカードのキャッシング枠ではなく、「ショッピング枠を使って換金する方法」のため貸金などに該当しません。

そのためローン審査や職業など関係なく誰でも簡単にお金をつくる方法になります。

但し、行為自体は違法性はないものの、クレジットカードを発行している会社が規約で禁止している行為になります。

クレジットカード現金化の違法性についてはにて詳細に解説しています。併せて読むことで理解が深まります。

この禁止行為が万が一クレジットカード発行会社に見つかると、規約に則り、クレジットカードの利用が停止されたりするなど面倒なことが起きる可能性があります。

そのため、クレジットカード現金化を行う場合は、カード発行会社に見つかることないよう、現金化業者と呼ばれる専門の換金業者を利用するのが一般的となっています。

現金化業者を利用しないで自分で現金化する方法もなくはありませんが、発覚しカード利用停止のリスクが高くなることは否めません。

ただ、こうは言われても、なんで現金化業者を使った方がいいか理解しづらいかと思います。

そこで今回の記事は、「ショッピング枠を利用したクレジットカード現金化がはらむリスク」をテーマにして解説します。

そして、発覚しない安全で安心できる現金化業者を利用した現金化方法について記事を書いていきますので、クレジットカード現金化をお考えの方は参考にして頂くと幸いです。

それではさっそく解説します。

まずはじめに結論から伝えると、リスクを回避するためには「優良クレジットカード現金化業者」を利用することが最も確実です。

クレジットカードのショッピング枠を使って現金化をしたいと考えている方は、優良認定された以下の現金化業者を利用することで安全確実に最も高い現金化を実現できるでしょう。

クレジットカード現金化の主流はギフト券換金へ

従来のクレジットカード現金化の手法は、キャッシュバック式や換金式など手数料とリスクの高い方法でした。

現在のクレジットカード現金化は「ギフト券を換金する方法が主流」となっています。

換金まではいたってカンタンです

ギフト券を使ったクレジットカード現金化は、とても簡単であっという間にお金を作ることができます。

クレジットカード現金化でお金を受け取るまで

- クレジットカードでギフト券を購入する。

- ギフト券をギフト券買取サイトに売却する

- 買取代金を受け取って完了

換金するギフト券は以下の16種類

- Amazonギフト券

- iTunesカード

- Appleギフトカード

- GooglePlayカード

- ニンテンドープリぺイドカード

- PlayStationストアカード

- ビットキャッシュ

- ウェブマネー

- 楽天ポイントギフトカード

- nanacoギフトカード

- JCBプレモカード

- LINEプリペイドカード

- Mobageカード

- huluカード

- DMM.comカード

- NETFLIXカード

より多くのお金をもらうために

ギフト券の買取率は毎日変動していますので、現金化したいときに最も買取率の高いギフト券を購入するようにしましょう。

上記ギフト券を購入したら下記

「高額買取保証のギフト券買取サイト」

に売却するだけです。

ギフト券買取依頼手続きはスマホ片手にラクラク!驚くほど簡単で3分程度で完了します。

それでは、クレジットカード現金化に向いているギフト券買取業者をご紹介します。

優良認定されているギフト券買取サイト

- どこがいいのか分からない

- 初めてだから失敗したくない

- 間違いないお店を利用したい

その様な方は安全と信頼が約束された下記ギフト券買取サイトで解決します。

サイトが綺麗で素敵!業界最大手の買取サイト

新規キャンペーン開催中

買取サイト業界で最大手の当サイトは手厚いサポート、99%以上という高い買取率を約束、実現しています。また大手だけあって24時間、365日年中無休で対応してもらえます。

サイト自体も見やすく綺麗に作りこまれているので女性や初心者の方でも利用しやすいでしょう。

対応しているスタッフも熟練しており体制も万全なので振込最短5分というスピードも実現しております。

さすが業界最大手というだけの安心感はほかではなかなか真似できません。すべての方におススメできる買取優良サイトです。

ご新規様もリピーター様も満足感を得られること間違いなしです。

ギフトジェシーの買取情報

| 換金率 | 最大99% |

|---|---|

| 振込みまでの時間 | 最短5分 |

| 振込手数料 | 無料~135円 |

| 営業時間 | 365日年中無休 24時間営業 |

-->

買取マンボウは業界ナンバーワンを掲げるオールマイティーな買取サイト

買取マンボウの買取情報

| 換金率 | 最大96% |

|---|---|

| 振込みまでの時間 | 最短5分 |

| 24時間対応銀行 | ほぼすべての金融機関 |

| 振込手数料 | 無料 買取マンボウが全額負担 |

| 営業時間 | 24時間営業 |

| 営業日 | 365日年中無休 |

| 買取ギフト券種 |

|

| 買取可能金額 | 1000円~2000万円 |

買取業界の老舗が運用する新興サイトは力の入れ方がハンパない

買取マンボウは、買取ボブ、買取デラックスなど超優良買取サイトを運用するお魚通販.com株式会社が第3の買取サイトとしてオープンしました。

最大96%の非常に高い換金率、最短5分の高速入金、24時間営業とこれまでの超優良買取サイトの条件を受け継いでいます。

買取マンボウは業界ナンバーワンでいることを信条にしているため、どこの買取サイトよりも圧倒的に好条件で現金化することができます。

ギフト券を換金をするならまず利用しておきたい買取サイトです。

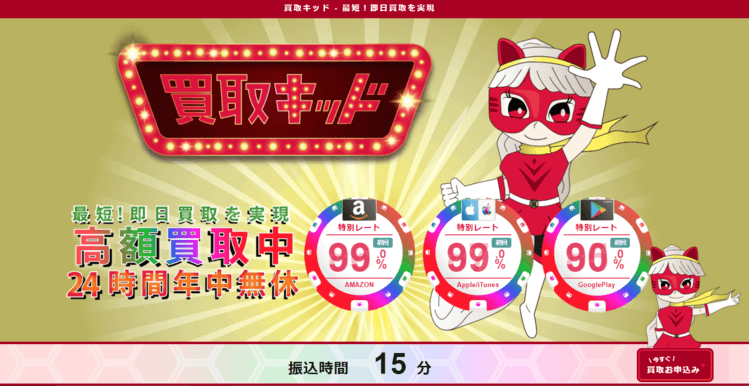

買取キッドは非の打ち所がない最強買取サイト

買取キッドの買取情報

| 換金率 | 最大95% |

|---|---|

| 振込みまでの時間 | 最短5分 |

| 24時間対応銀行 | ほぼすべての金融機関 |

| 振込手数料 | 無料 GMOあおぞらネット銀行・楽天銀行・auじぶん銀行・往信SBIネット銀行・三菱UFJ銀行・三井住友銀行 100円 ゆうちょ銀行 160円 PayPay銀行(旧ジャパンネット銀行)・みずほ銀行・信用金庫・農業協同組合・その他の銀行 |

| 営業時間 | 24時間営業 |

| 営業日 | 365日年中無休 |

| 買取ギフト券種 |

|

| 買取可能金額 | 1000円~2000万円 |

買取キッドはこれかの買取サイトの代表格となる超優良店

買取キッドは、大手優良買取サイトのソクフリを運営するプリズムワールドが第二の買取サイトとしてオープンしました。

「換金率は最大95%」・「最短5分の爆速振込」・「年中無休で24時間営業」と非常に大きな魅力を持っています。

さらに今なら新規キャンペーンとして赤字覚悟の買取率にさらにアップしているので非常にお得に現金化できます。

買取券種は驚きの16種と業界最多を誇っているので複数のギフト券をいっぺんに換金することも可能。買取額が多いとさらに換金率が上がります。

ギフト券を売るならまずはじめに利用しておくべきサイトと言えましょう。

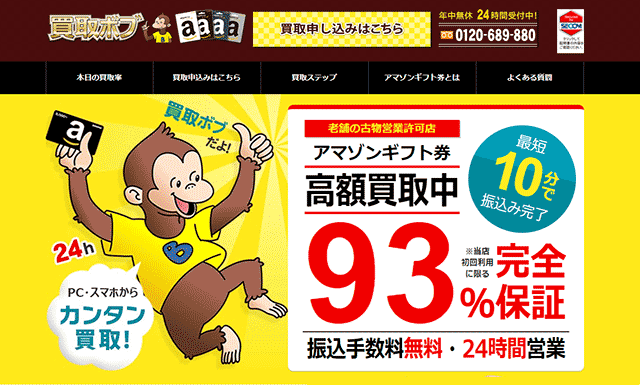

買取ボブは買取サイトの代表格!ギフト券の買取率は業界トップ

買取ボブの基本情報

| 換金率 | 最大94% |

|---|---|

| 振込みまでの時間 | 10分~60分 |

| 24時間対応銀行 | ほぼすべての金融機関 |

| 振込手数料 | 0円 |

| 営業時間 | 24時間営業 |

| 営業日 | 365日年中無休 |

| 買取ギフト券種 |

|

| 買取可能金額 | 3000円~999万円 |

amazonギフト券を売るなら換金率・振込速度・営業時間が三拍子揃った利用者満足度一位の買取ボブへ

買取ボブは初めての人には最初に利用してもらたいギフト券買取サイトです。

営業時間は365日年中無休24時間営業!

クレジットカード現金化との相性もよく、即日換金はもちろんのこと、最大94%の換金率で買取を行っているので、多くのお金を受け取れます。

クレジットカード現金化を考えているならまずは買取ボブを利用してみましょう。

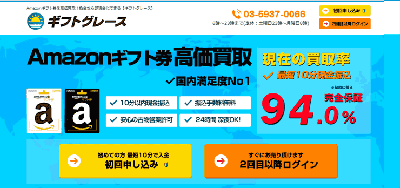

毎日多くの利用者が殺到!サービスナンバーワンと名高いギフトグレース

ギフトグレースの基本情報

| 換金率 | 最大94% |

|---|---|

| 振込みまでの時間 | 10分~120分 |

| 24時間対応銀行 | ほぼすべての金融機関 |

| 振込手数料 |

|

| 営業時間 | 24時間営業 |

| 営業日 | 月曜日~土曜日(日曜定休) |

| 買取ギフト券種 |

|

| 買取可能金額 | 587円~1000万円 |

24時間いつでも換金可能!ギフト券換金なら選んでおきたい優良買取サイト

ギフトグレースは買取ボブと同じくまずはじめに利用しておきたいギフト券買取サイトです。

ギフト券買取サイトの中で総合力ナンバーワンと名高い買取サイトです。

換金率も最大94%を実現。初めての方、利用に不安がある方、最高換金率を求めている方にも自信を持ってオススメできる満足保証の優良買取サイトです。

どこにしようか考えているならギフトグレースは間違いありません。

ギフト券買取券種が多い!人気急上昇中の買取デラックス

買取デラックスの基本情報

| 換金率 | 最大92% |

|---|---|

| 振込みまでの時間 | 通常30分 |

| 24時間対応銀行 | ほぼすべての金融機関 |

| 振込手数料 | 0円 |

| 営業時間 | 24時間営業 |

| 営業日 | 365日年中無休 |

| 買取ギフト券種 |

|

| 買取可能金額 | 3000円~2000万円 |

多種多様なギフト券を買い取るギフト券買取サイト期待の新星

最近利用者が殺到している新興買取サイトの買取デラックス。優良店の証ともいえる24時間営業、高額買取、即日振込を叶える優良買取サイトです。

アマゾンギフト券、iTunesカード、Googlplayカード、楽天ポイントカード、nanacoギフトカード、Webmoney、PlayStationカード、ニンテンドープリペイドカード、LINEプリペイドカードと多岐にわたります。

いずれも業界トップクラスの高額換金が可能です。

買取本舗は買取サイトのパイオニア、信頼と安心を貫いた結果、大手買取サイトへ成長

| 換金率 | 最大95% |

|---|---|

| 振込みまでの時間 | 20分 |

| 24時間対応銀行 | ほぼすべての金融機関 |

| 振込手数料 | 0円 |

| 営業時間 | 24時間営業 |

| 営業日 | 365日年中無休 |

| 買取ギフト券種 |

|

| 買取可能金額 | 500円~1000万円 |

ギフト券換金をする優良買取サイトの老舗

買取本舗は、「他店よりも1円でも高く買取り、どこよりも高い換金率を実現する!」を宣言しているだけあって最大95%の換金率になる時もあるのは、ギフト券買取専門店たる自信の表れと言えましょう。

24時間好きな時に業界トップの高額買取なので、クレジットカード現金化やキャリア決済現金化の利用でも他に引けを取りません。

24時間営業で業界最高買取率を実現する買取サイトのバイカ

バイカの買取情報

| 換金率 | E-mailタイプ/PDFタイプは最大95% カードタイプ・印刷タイプは80% |

|---|---|

| 振込みまでの時間 | 30分~24時間 |

| 24時間対応銀行 | ほぼすべての金融機関 |

| 振込手数料 | 0円 |

| 営業時間 | 24時間営業 |

| 営業日 | 365日年中無休 |

| 買取ギフト券種 |

|

| 買取可能金額 | 1万円~500万円 |

ギフト券現金化時に利用しておきたい人気の買取サイト

バイカはギフト券買取率最大95%を実現する超優秀な買取サイトです。その上24時間営業なので換金したい時にいつでも換金可能です。

ユーザー目線に立った買取サイトを念頭に運営しているため業界で一位二位を争うほど高い換金率を実現します。

手数料もゼロ円ですので、表記されている換金率そのままのお金があなたの口座に振り込まれます。

ショッピング枠を利用したクレジットカード現金化の方法

そもそもクレジットカード現金化とは一体なんでしょう?

- 「今日、明日にお金が必要...」

- 「3日後に払う予定のお金が今になっても作れていない。」

- 「誰かのせいでお金を払う羽目になってしまった。」

お金が足りないし、どうしても必要な時は誰しも1度はあるかと思います。

そのような時に限って家族や友人など頼めない状態なことも多いのではないでしょうか。

借金はできないけどお金は欲しい

- 「関係ない他人だったら...、ビジネスじゃないと貸してくれないだろう。」

- 「家族、友人や職場の同僚にはどうしても知られたくない。」

- 「勤務先を辞めてしまった...」

このような条件の場合、審査があったり借金記録が残ってしまう消費者金融に借りる選択肢は消えるでしょう。

なぜなら、消費者金融から借り入れる場合は必ずCICやJICCなどの個人情報管理機会社に個人情報の詳細が登録されてしまい金融機関間で共有されてしまうからです。

クレジットカード現金化は借り入れとは全く異なります

記録を残したくない...そんな条件でも問題無く誰でもお金をつくることができるクレジットカード現金化は、切実に悩んでいる人にとってはとても心強いサービスなのではないでしょうか。

クレジットカード現金化はキャッシングと全く異なり「ショッピング枠を換金する行為」なので情報機関に借り入れ記録が残ることはありません。

借り入れではないため、法的に必要な審査はありません。

大まかな認識では「商品券を買って、金券ショップに買い取ってもらう」様なイメージと考えると分かりやすいかもしれません。

そのため、在籍確認、勤務証明、収入証明、借り入れ記録、資産把握の確認など、煩わしい手間がかかる作業は一切必要ありません。

キャッシング審査に落ちてしまったり、キャッシング枠いっぱいまで使ってしまっても、クレジットカード現金化 は日常支払いなどに使うお買い物の枠(ショッピング枠)を利用するので、現金化して実質お金を手にすることが可能になります。

世の中には様々な現金化方法がありますが、1万円現金化 でも 3万円現金化 でも 7万円現金化 でも 15万円現金化 でも大きく超えて100万円現金化 でも、あらゆる金額を24時間365日、いつでも現金化できる方法は、クレジットカード現金化ぐらいなのではないでしょうか。

クレジットカード現金化の利用はどこでも安全?

クレジットカード現金化の危険性(リスク)

今まで聞いただけですと、クレジットカード現金化は正に夢のような方法であるかのような言い方ですが、実際はやはりそんな甘いものではありません。

実は、ショッピング枠を使ったクレジットカード現金化は、カード会社の利用規約に抵触してしまいます。

クレジットカード発行会社のほとんどの企業が、ショッピング枠を使った クレジットカード現金化 の行為自体を認めていません。

カード会社はショッピング枠の現金化行為を認めていないワケ

なぜカード会社がショッピング枠の現金化行為を認めないかというと、本来お買い物に使う信用を現金に換えてしまう行為は、実質お金を借りていることと同じになるからです。

審査を隔てずお金を誰でも実質借りれるとなれば、計画的でないお金の借り入れにも繋がり、多重債務者を助長させると言った理由や、倫理的に反すると言うグレー要素を含むということも理由の一つです。

クレジットカード現金化は安全な手順を踏むことが大切

クレジットカード現金化はしっかりとした手順を行えば、その行為自体は法に触れることなく現金化が実現する、だれでも利用可能な数少ないお金作りの方法と言えましょう。

クレジットカード現金化の主流はキャッシュバック方式と買い取り方式

現在主流のキャッシュバック型と呼ばれる方法は、極めて安全になります。

現金化ってなんとなく頭でイメージしてみると、質屋やブランドショップに持っていって買い取ってもらうシーンを思い浮かびませんか?

確かに、この方法も多く利用されている主流の方法でもありますが、最近はキャッシュバックと言われる方法と二分されています。

キャッシュバック式ともキャッシュバック型ともいわれる方法ですが、単刀直入に言ってしまうと、その名の通り「キャッシュバック = お金を戻して現金を得る」方法になります。

さて、クレジットカード現金化における1つ目のリスクは、そもそもカード利用規約によって認められていないというものでした。

2つ目のリスク

それでは2つ目のリスクはどうでしょうか?

1つ目の延長線と言ってもいいかもしれませんが、発覚するとクレジットカードの資格停止や、現在までに残っている支払い債務の一括返済など思いペナルティが課される可能性があるということです。

クレジットカード現金化は、そもそもクレジットカード発行会社の利用規約に抵触し違反している行為です。

多くの利用規約では、違反行為があった場合、該当人物に対して、使用資格の停止、すなわちカードの利用不可や、新規借り入れ停止、ひどいものだと、カードを使用する資格をはく奪するだけでなく、それまでに組んでいたショッピングローンや同じカードでキャッシングしていれば、その分も含めて即時一括返済を求められることもあります。

このように、リスクの大きさは決して小さくありません

もちろん見つからなければ停止されることも一括返済する必要もありません。

しかし、クレジットカード会社も馬鹿ではありません。

クレジットカードのほとんどすべての会社は、すでに危険な人の特徴や行動パターン、どのようなものが現金化されているかはすでに知られており、人工知能によって自動的に発見できる方法を採用していると言われています。

判別パターンには色々あるものの、大概引っかかるのは目立つ行為を行うとき。

たとえば、

- 2つ以上持っていると不自然なものを定期的に買っている。

- 属性が合わないもの(女性名義で男性用品の購入)で換金性の高いモノを限度額近く買っている。

- 換金率の高い同じものを、一度以上大量に買っている

- 金券、ギフト券、商品券などをクレジットカードで直接購入するなど。

- 不自然に新幹線チケットをクレジットカードで購入している。

「なんだそんなことかよ、そんな馬鹿なことしないでしょ。」

そう思われるかもしれませんが、実は発覚する理由のベスト10に入っています。

周りから見ればそんな無茶なと思うことでも、本人は普通と思ってなかなか気が付かないものです。

万が一、自分では気づかないで現金化利用と思われる商品購入をすると、あなたのもとにクレジットカード会社から連絡があるでしょう。

そして、クレジットカード利用の用途を詳しく問い詰められることでしょう。

これも無視してしまうと、その後の情勢は、かなり悪くなってしまいます。

資格停止はく奪の可能性が高まり、同時にクレジットカード契約の強制解除の可能性も高くなってきます。

クレジットカード会社は統計を元にした過去データを豊富に持っていて、その統計から現金化利用に抵触するような動きがあると、カード使用資格停止の連絡が来て使用停止に至ります。

通常、常習の様な違法性がある悪質な場合を除き使用停止期間は短いものですが、万が一違法性がある悪質と判断されると利用停止だけでなく、カード会社との契約を強制解除されることとなります。

強制解除されると、現在までに残っているリボや分割の残り債務を、即時一括で請求されることが多いです。

3つ目のリスク

次のリスクは、ある限定の人だけにかかるリスクですので、多くの人には関係ありませんが、先々いつどうなるのか分からないので目を通して、そんなこともあるんだなくらいでいいので頭の片隅に置いておきましょう。

それでは3つ目のリスク、自己破産ができない可能性ができる。について解説します。

自己破産と述べましたが、その他に個人再生手続き、民事再生手続きも該当します。

自己破産、個人再生、民事再生についての解説はこちらをお読みください。

個人再生手続き、民事再生手続き、自己破産|借金をナシにする方法

自己破産、個人再生、民事再生を行う際は、破産法の元、裁判所に申請して裁判所が免責許可を発令する必要があります。

破産法はたくさんの条件や定義が記述されています。

法律文は私だけかもしれませんが、やたらと難しく漢字とカタカナだらけの分かりずらい文章のため、理解できる前に眠たくなってしまいます。

しかし、クレジットカード度現金化において、見逃してはいけない記述が1つあるので、これだけは覚えておきましょう。

それは、破産法252条1項2号に記述されており、その内容は、

「破産手続の開始を遅延させる目的で,著しく不利益な条件で債務を負担し,又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと」

破産手続が開始されるのを遅らせることを意図して,高利の借金をしたり,カードで物を買ってその物を安く換金してしまったりすると,免責不許可事由に当たります。「不当な債務負担等の行為」と呼ばれます。

//www.shakkinseiri.jp/mensekifukyokajiyuu/shurui.html / 免責不許可事由にはどのような種類があるのか?

カンタンに言うと、ヤミ金からお金を借りたり、幹線の回数券をカードで買ってそれをチケット屋で換金したりする買取式のクレジットカード現金化という場合です。

このため、自己破産、個人再生、民事再生の免責許可申請を得ようとして、買取式のクレジットカード現金化の行為が発覚してしまった場合は、免責許可がおりない場合があります。

免責許可がおりないということは、債務(借金)が減ることがないということです。

これは、自己破産、個人再生、民事再生をする方にとっては、致命的なことと言ってもいいでしょう。

しかし、キャッシュバック式クレジットカード現金化などの現金化行為は、買取ではなく商品を購入した特典としてお金が戻ってくる仕組みのため、記載上は何の問題もない商行為になります。

そのため、クレジットカードの利用履歴しか確認できない裁判所は、現金化した事実を把握する術がありません。

換金目的と取られることは、自分で「換金目的で利用した」と自己申告しない限り、現金化の証拠はありません。

裁判所に現金化の事実が確認される可能性は、自己申告を除きかなり低いと言えましょう。

ただし、これは優良なクレジットカード現金化業者を利用した場合です。

違法性がある悪質犯罪違法業者も少なからず存在するので、万が一このような業者を利用した場合はこの限りではありません。

自己売買現金化のリスク

驚くかもしれませんが、業者を使わない自己売買現金化はショッピング枠の現金化行為が発覚する可能性が高くなるということです。

クレジットカードのショッピング枠を現金化する15個のコツで詳しく述べていますが、自己売買現金化はリスクが伴います。

自己売買現金化は、換金性の高い商品を購入する必要がありますが、リスクがここに潜んでいます。

それは、「クレジットカードを利用すると必ず利用履歴と言うものが残ること」です。

この利用履歴に換金性の高い商品購入がずらっとならんでいたらどうでしょう。

まず、クレジットカード発行会社に目をつけられることは間違いありません。

そして、利用停止や資格剥奪などのペナルティが起きる可能性がある上に、裁判官の心証も非常に悪くなるでしょう。

そのため、悪徳業者を利用した現金化や自己売買現金化はリスクが非常に高いためお勧めできるものではありません。

クレジットカード現金化行為における一番のリスクとは?

ショッピング枠を利用したクレジットカード現金化で、あなたにとって一番痛いダメージなことと言ったら、クレジットカードの資格停止、利用停止でしょう。

いまお持ちのクレジットカードが使えなくなるわけですから、たまったもんじゃありません。

しかも、資格停止(いわゆる強制退会)をくらった場合は、最悪です。

クレジットカードが使えなくなるだけでなく、今まで利用しているショッピングローンもすべて強制解除となるため、例えばリボ払いや分割払いにしているすべての残りのお金を、今すぐ一括で支払わなければならなくなります。

それは、一時の猶予もなく、無慈悲に請求されます。

もし払えないものなら、延滞料金の発生や民事訴訟、最悪詐欺罪などの刑事罰の可能性も含まれることでしょう。

そして、一度でもそうなってしまったら、CICなどの個人情報管理会社にブラックリストとして登録されてしまい、ほかのクレジットカード会社にも知られてしまうことになります。

クレジットカードを別の会社で新規に作るときに、このブラックリスト情報が出てくることになりますので相当厳しい審査となり、新たにクレジットカードを作ることが非常に難しくなってしまいます。

このような、万が一が起きた場合取り返しのつかないことになるので、このリスクを軽んじては決していけません。

このため、クレジットカード現金化を行う場合は、決してカード会社に発覚しない方法を行うことが重要になってきます。

でも、なぜ一部の人はカード会社に発覚してしまうのでしょうか?

一部の人はカード会社に発覚してしまうワケ

クレジットカードは本来のショッピング利用も含めて世界中で広く一日に膨大な数が決済されます。

クレジットカード現金化は、通常のショッピング利用と比べると、その中のほんの一部であるので、カード会社も見つけるのは通常では容易ではないと考えられます。

それでも、少なくない数の人がクレジットカード現金化行為をカード会社に見つかってしまい利用停止に追い込まれています。

その理由は、端的にまとめると「クレジットカード現金化を甘く見ている」からに他なりません。

甘く軽んじている人ほど高い確率で発見され、クレジットカードの利用停止、資格停止に陥る傾向にあります。

それでは、甘く軽んじているとは一体どういうことなのでしょうか?

理由その1 キャッシング枠を使い切っている

クレジットカード現金化を行う人は、キャッシング枠を使い切っている、または使えない方が多いと思います。

このことは、自動的にクレジットカード会社が作り上げている、利用システムに当然ながら登録されています。

キャッシング枠を使い切っている(限度額まで借り入れしている)方は、はっきり言ってカードを計画的に利用しているとは言えません。

クレジットカード会社にとってみれば、そのような危ない使い方をしている人は危険リストに入れ要監視対象とする必要が出てきます。

クレジットカード会社にとっての一番のリスクは、債務を不履行される(お金を回収できない)ことです。

限度額パンパンに使うような人は、自分に甘く計画的ではないため、債務不履行されるリスクが高い人と言えます。

そのため、債務不履行リスクを減らすために、キャッシング枠を全く使ってない人に比べて、監視範囲も広く不正に走らないか強くチェックされるのです。

限度額パンパンの人は、基本的にお金に困っている人と言えます。

そのため、クレジットカード会社は、このような人たちが次に手を付けやすい「ショッピング枠を使ったクレジットカード現金化」に目を光らせることになります。

そこで、甘い行為、すなわち「手順を間違ったクレジットカード現金化」を行うと、すぐに発見されてしまうのです。

理由その2「手順を間違ったクレジットカード現金化」を行う

多くの方が何十年も利用しているように、クレジットカード現金化は、手順さえしっかりしていればまず発覚することはありません。

このことについては、クレジットカード会社も認めています。

しかし、手順を間違うと、高い確率で発見されペナルティ(カードの利用停止やカード資格はく奪)を課せられます。

それでは、間違った手順とは一体どういうものでしょうか?

具体的にその理由をご紹介しましょう。

理由その3 自分で売買した欲目だらけの現金化

換金性が高い金券などを一万円分以上購入する。

発覚してしまう方の多くの理由がこれです。

すなわち、高換金と言う欲につられて、百貨店商品券、ギフト券、今ではバレる定番となってしまった東京~大阪間の新幹線の回数券などの高換金商品をクレジットカードで購入した場合です。

ネットで現金化と調べると多くのサイトで紹介される方法ですが、それはあなただけでなく、当然のことながらクレジットカード会社も見ていますし知っていることです。

カード会社も馬鹿ではありませんし、当然ながら換金性の高い商品を購入には厳しくチェックしています。

このチェックは、人が行う前に、統計データに基づいたクレジットカード会社が開発、運用している利用システムが自動的に判別します。

システムが自動的に判別するので、まったく逃げ場はなく、冷静に淡々と、機械的に不正利用を判別します。

長年蓄積された膨大な統計データ(ビッグデータ)を人工知能を使って活用するので、あなたがもし少しでも甘く考えていたらすぐに発見されてしまうでしょう。

このシステムに引っかかったものを、専門の人が確認し判断し、電話連絡で利用の理由確認やペナルティの発令を行います。

今まで多くの人の不正利用を発見しているので、新しい抜け道などないと思っていた方がいいでしょう。

そのくらい、クレジットカード会社が運用する、不正利用感知システムは優秀です。

理由4 悪徳業者に騙され脅され自己申告

そんなことあるの!?

そう思う方もいるかもしれませんが、少なくない数の被害者がいるれっきとした事実です。

世の中には、いい人ばかりではありません。

平然と人の不幸を笑っていられる悪人も数多くいます。

運悪くこの悪人達に当たってしまったら、最悪な結果になることは間違いありません。

最悪な結果とは、騙されたり、脅されてお金を取られてしまうことです。

もしかしたら、それ以上にひどい犯罪に巻き込まれる可能性だってあります。

そして、その最悪な結果を抜け出すために、警察に逃げ込んだり、お金を取られないために、自らクレジットカード会社に、クレジットカード現金化をしたと自己申告してしまうのです。

その結果、悪人からの被害を最小限に抑えたとしても、当然ながらクレジットカード会社は無慈悲にペナルティの鉄槌を下します。

本来、優良店を利用すれば、発覚することなく自分の好きな金額を現金化できるのに、悪徳業者に出会ったしまったばっかりに、お金をだまされ取られ、トラブルに巻き込まれ、さらにカードの利用停止などの厳しいペナルティを負ってしまう、まさに本末転倒、最悪な結果となってしまうのです。

「いやいや、いくらなんでも言いすぎでしょ」

そうお思いの方に、今一度申し上げます。

何度も言いますが、「現実に起きている事実」です。

甘く見ている方ほど、このような被害にあう確率が高くなることを今一度胸に刻んでください。

理由その5 他のカード会社で過去に見つかってしまった

何かの理由で過去に、クレジットカード現金化行為を発見されペナルティを受けてしまった。

そのような方は、優良店を利用しない限り、おそろしく高い確率で発覚します。

その理由は、上述しましたが、クレジットカード会社は、その人の信用情報をCICやJICCと言った会社を通して共有するからです。

あなたが忘れていたとしても、5年~20年の間、記録は残っています。

遠い過去だとしても、一度失った信用を回復することは極めて難しいものです。

残念ながらお金で人は変わりますし、多くのトラブルが「お金」にまつわるものです。

これは、日本だけでなくブルネイを除いた世界共通のことと言えましょう。

そのため、いくら改心したとしても、それを信用することはまずありえないと思った方がいいでしょう。

1度裏切ったものは2度裏切る

ことわざにもあるように、「2度あることは3度ある」からです。

甘く見なければ大丈夫!?

その他例外はあるものの、基本的に発覚してしまう人の大きな理由は上述した通りとなります。

つまり、上述した行為を行わなければ、大概は発覚しないということと言う表れでもあります。

発覚しないとは?

つまり、クレジットカード会社に「ショッピング枠を使ってクレジットカード現金化」をしたことが発覚しないという意味です。

しかし、発覚しないだけで、疑わしいという記録は残ることもあります。

ただ、クレジットカードの利用には、人それぞれ様々な使い方があり、疑わしい行為と言えども一概に違反とは言えません。

システム上では疑わしい行為と言えども、使っている当の本人は正当な理由の場合も多々あるため、クレジットカード会社も、そのような疑わしい理由に対しては確信が持てる内容でない限り、基本的にはスルー(ペナルティなし)する傾向にあります。

もし、疑わしい行為すべてにペナルティを課してしまった場合、不正利用を完全に立証できない限り、逆にマスコミなどにやり玉として取り上げられたり、ポピュリズム派の弁護団体から民事訴訟を起こされたりすることが予想され、その場合、ブランドイメージの低下や、訴訟費用などの負担などからクレジットカード会社にとって大ダメージとなり得ます。

そのため、よほど不正利用の事実をつかまない限り、利用資格はく奪などの厳しいペナルティは課せられません。

クレジットカード会社は、クレジットカード現金化を規約にて禁止しているものの、正直債務不履行さえ行わなければ、売上高が上がるので全てがダメと言うことでもないと思います。

しかし、理由その1でも申し上げた通り、クレジットカード現金化を行う人の多くが、キャッシング枠を使い切っている(限度額上限いっぱいまで借りている)ので、計画的ではない自分に甘い人たちと言える人でもあり、その甘い認識を持っている限り債務不履行されるリスクが一般の人と比べ高くなることから、リスクヘッジとして利用停止を行うということでもありましょう。

キャッシングは、お金を借りた後、遅れることなくしっかり計画的に返済すれば、優良顧客としての信用がアップし、借り入れ限度額上限が引き上げられます。

この使い方ができる人が、クレジットカード会社にとっても一番うれしい(おいしい)お客と言えましょう。

しかし、上限いっぱいまで借り入れして、さらにショッピング枠を現金化する人は、キャッシングの返済を行っていない、自分の信用値以上の借り入れを行う認識の甘い人と言えるので、カード会社にとってはリスクが高い人とも言え、できるかぎりそのような顧客は持ちたくないというのが本音と言えましょう。

どうしてもお金が必要な時には有効な手段

しかし、利用に関しては人それぞれ様々な理由があるように、どうしてもお金が必要になるときは誰しも一度は経験することだと思います。

その時に、即日現金を用意できるクレジットカード現金化は、計画的に返済することを肝に銘じ忘れず実行できれば、非常に有効な手段にもなり得ましょう。

それでは、クレジットカード現金化が発覚しない条件とは一体どういうものなのでしょう?

クレジットカード現金化が発覚しない条件

100%絶対大丈夫と言うわけではありませんが、この条件に従うことで限りなく発覚リスクを減らすことが可能になります。

発覚リスクを下げる条件その1

キャッシング枠を使い切らない。

使ってはいけないわけではなく、「使い切らない」と言うことが大事です。

1万円でもキャッシング枠が残っていれば、疑われる可能性がかなり減ります。

発覚リスクを下げる条件その2

換金性の高い商品を直接購入しない

金券、ギフト券、いまやバレバレの新幹線回数券など、高換金率のある意味お金の代用品を買うのは避けましょう。

正当な理由があろうとも、クレジットカード会社にはそんなの関係ありません。

運用されている利用システムが自動検知し要注意監視対象に入れらることでしょう。

自己売買現金化などを考えている人が行う愚かな行為と言えます。

優良店を使わない、欲が強い人の利用では、非常に高い確率でこのケースに当てはまりますので極めて注意が必要です。

過去に一度でもあると、監視対象リストに入るので心当たりがある方は、今後、金券などの高換金商品を購入するのはゼッタイやめておきましょう。

発覚リスクを下げる条件その3

悪徳業者を利用しない

自己売買現金化を行わず優良カード現金化業者を利用すれば、クレジットカード現金化の事実をカード会社に知られることはまずありません。

しかし、クレジットカード現金化業者にも、優良店と悪徳業者が混在しています。

悪徳業者に運悪く当たってしまうと、カード会社にバレるだけでなく、脅迫やたかり、犯罪行為に巻き込まれることもありますので、非常に注意が必要です。

当然ですが、悪徳クレジットカード現金化業者を利用するのは、ゼッタイやめましょう。

発覚リスクを下げる条件その4

何度も同じ行為をしない

リスクを下げる一番は、究極突き詰めると「利用しない」に限ります。

とは言え、絶対利用しないというわけではなく、できるかぎり利用する回数を少なくすることを心掛けましょう。

1ヶ月に1度の利用はまだしも、1週間に1回という頻繁な利用はできるかぎり避けたいものです。

発覚リスクを下げる条件その5

属性にあった使い方をする

クレジットカードの利用は、人それぞれで、コンビニの支払いなど少額で使う人もいれば、100万円の商品をカードで分割購入する人もいます。

購入するモノも、ひとそれぞれ、洋服や家電、日用品など様々です。

あなたが普段クレジットカードで何を購入しているかは知りませんが、発覚しないためにはできるかぎり、普段の利用に見せかけることです。

つまり、現金化するモノを、あなたの通常の使い方の範疇に収めることで発覚リスクを著しく下げることができることでしょう。

属性の違うおかしい使い方をしていると、それだけ利用システムが自動検知し発覚リスクを高めることになります。

例えば、あなたが30代男性で普段お買い物や食事の支払い(一回につき3万円以内)にしか使っていないのに、突然美容外科クリニックで脱毛や痩身エステ(10万円など)を利用した場合、99%の確率であなたのもとにカード会社から連絡がいくことでしょう。

普段使っていない属性に、10万円など2桁以上のお金を使うと、疑われることが必須です。

確実に発覚リスクを無くすには?

結論から言うと、優良クレジットカード現金化業者を利用する以外に他はありません。

それでは、なぜ優良クレジットカード現金化業者を利用すると発覚リスクを無くすことができるのでしょうか?

優良クレジットカード現金化業者を利用すると発覚リスクが無くなるワケ

クレジットカード決済会社が味方

自己売買現金化ではゼッタイムリですが現金化業者を通すことで得られる最大のメリットとも言ってもいい、クレジットカード決済会社を味方にできることです。

クレジットカード決済会社を味方にした時点で、発覚リスクは無いに等しくなります。

それはなぜでしょうか?

クレジットカードを決済するためには、カード決済代行会社を立ち上げ、カード会社と決済の契約をして加盟企業になる必要があります。

加盟企業になるということは、カード会社が、「あなたの会社でうちのカードの決済を代行してもいいですよ」と認めるということです。

利用規約で禁止しているはずのカード会社が味方になるイメージと言うとわかりやすいでしょう。

そのため、カード会社の決済代行業務を任されているので、自分たちに都合のいいように決済を行っても発覚するリスクは無いのです。

クレジットカード決済代行業者はなぜそのようなことを行うの?

結論から言うと、「儲かるから」です。

もし、カード会社に、決済代行業者がクレジットカード現金化行為の味方をしていると知られたら、決済代行契約解除と言う致命的なペナルティを受けることになります。

しかし、そのペナルティを凌駕するほど「おいしい魅力(通常より多い手数料や、約束された売上高)」が詰まっているため、決済代行会社は利用者の味方として動くのです。

そして、決済代行会社は、できるかぎり長く多い利益を取れるよう、ペナルティを受けない、つまり、発覚することのない利用に置き換えリスクヘッジを取ることを徹底するわけです。

それにより、安全なクレジットカード現金化を行うことができるのです。

クレジットカード現金化を秘密に行う決済会社がいなければ、クレジットカード現金化事業は成り立ちません。

クレジットカード現金化業者は各々、この決済会社と蜜に契約することで、現金化事業を行う仕組みとなっています。

利用者本人はショッピング枠を現金にできるから、現金化業者は現金化手数料をもらえるから、決済代行会社は決済手数料や一定の売上高が見込めるから。

と、三者三様、それぞれ別の立場で利益が一致するから、クレジットカード現金化が成り立つと言えましょう。

決済会社と直接契約をできる?

「現金化業者を利用しないで決済代行会社と直接手を結べば、いいんじゃないの?」

そう思われる方がいるかもしれませんが、それは現実不可能です

先ほども申し上げましたが、クレジットカード現金化利用はカード会社に規約で禁止されているので、もし決済代行会社が手伝っていると発覚しようものなら、即時契約解除され決済代行会社は潰れてしまうでしょう。

そのため、決済代行会社は、個人と直接契約することはあり得ません。

決済代行会社は、あくまで現金化業者とタッグを組んで表面上問題ない取引を行うことを徹底するだけだからです。

このような理由から、優良なクレジットカード現金化業者を使うと、安全に手元にお金を作れるわけですが、上述した通り、現金化業者も決済代行業者も商売で行っており利益を取る必要が出てきます。

これは、クレジットカード現金化に限ったわけではなく、「商売」すべてにかかることですので、当然のことです。

安全に、クレジットカード現金化を行う代わりに、その費用を頂戴するという商売なのでこれは致し方ないこととお分かりになると思います。

どのくらい手数料を取るかは、現金化業者ごとで変わってきますが、多くの業者で20%~30%の手数料、つまり70%~80%の換金率を採用することが多いようです。

もっと細かい内訳をバラしてしまうと、以下のようになります。

ショッピング枠現金化にかかる手数料内訳

ブランド使用料

VISA,MASTER,AMEX,JCB,Diners,UnionPay,Discover を代表とする、クレジットカード7大ブランドに支払うブランド使用料

0.5%~1.5%

保険料

不正利用などで被害を受けた時に補填されるクレジットカード保険料

1%

決済代行手数料

クレジットカード決済手数料(トランザクション費用別)1次代理店~2次代理店含む。

4.5%~10%

現金化業者手数料

利用者と実際契約する現金化業者の手数料/チャージバックリスク補填費や運営費など含む。

7.5%~17.5%

こう聞くと、クレジットカード現金化を実際するまでには様々な業者が絡んでいて、各々手数料がかかってきます。

特に利用者と直結する現金が業者は、人件費やサイト運営費、電話代、振込手数料、実際の現金を用意したり、万が一チャージバックが起きた場合のお金の代弁など負担が大きくなるため、必然的に手数料が多くなりますので、決して欲張っているわけではないことが分かると思います。

どのクレジットカード現金化業者を利用すればいいの?

もし、カード現金化業者を通じてクレジットカード現金化の利用を考えているのであれば、このことを念頭に入れ理解したうえで利用するとスムーズに進むことでしょう。

また、悪徳現金化業者に出会いたくない、はじめてや経験者なれど優良現金化業者がどこか分からないと言う方は、クレジットカード現金化ニュースが定める優良店を見分ける25のチェックポイントを通過した、優良クレジットカード現金化業者を利用することをおススメします。

関連する記事

-

- 誰でもお金を作れるショッピング枠現金化|100社以上の クレジットカード現金化 業者を徹底比較して得たマル秘情報を公開!

- はじめてのクレジットカード現金化

-

- クレジットカード現金化 優良店 口コミを比較リサーチ|現金化サイト人気ランキングを発表!

- 現金化業者ランキング

-

- カード枠現金化とは?はじめての方も経験者も知っておきたいカード枠現金化のすべて

- クレジットカード現金化とは

-

- 【違法】クレジットカードのショッピング枠を換金する行為は違法なの?利用後に逮捕されたりカードが利用停止になることはあるの?

- クレジットカード現金化逮捕

-

- 【発覚リスク回避】クレジットカードのショッピング枠を使った現金化のリスクと発覚を回避する方法を徹底解説します!

- はじめてのクレジットカード現金化

-

- 現金化業者はネットでカンタン手続き!最短5分で入金!24時間OK!失敗しないコツは?

- クレジットカード現金化利用方法

-

- クレジットカード現金化についてを分かりやすく「まとめ」てみた!

- 人気ランキング

-

- クレジットカード現金化を安全に実現する!優良現金化業者の比較、現金化方法、注意点を解説し確実にショッピング枠現金化を成功させます!

- 現金化の流れ

-

- 被害急増中!巷に溢れるクレジットカード現金化の口コミや誇大広告に騙されないで!

- はじめてのクレジットカード現金化

-

- 【危険】あなたの個人情報が売られている!悪徳現金化業者を利用しないで!

- クレジットカード現金化

-

- イマイチよくわからない!街で見かけるショッピング枠現金化を3分で理解する

- クレジットカードを解説

-

- お金の悩みはすぐ解決してあなたの人生を豊かにしていきましょう!

- クレジットカード現金化とは

-

- 偽善なんかいりません。本当にお金がなくて困ったときの味方になれるサービスとは

- はじめてのクレジットカード現金化

-

- 【口コミ危険】クレジットカード現金化口コミサイトや比較サイトの結果を信じる人は要注意!

- はじめてのクレジットカード現金化

【新着・更新】最新10記事

属しているカテゴリ

- その他の現金化方法

- スマホ携帯キャリア決済現金化

- amazonギフト券現金化

- ギフト券現金化

- ショッピング枠現金化

- スマホ携帯キャリア決済現金化

- 電子マネー現金化

- AppleStoreカード現金化

- DMMカード現金化

- GREEカード現金化

- GooglePlayカード現金化

- LINEPay現金化

- Webmoney現金化

- amazonギフト券現金化

- ギフト券現金化

- スマホ携帯キャリア決済現金化

- ニンテンドープリペイドカード現金化

- ビットキャッシュ現金化

- プレステカード現金化

- モバコインカード現金化

- 楽天ポイントギフトカード現金化

- 現金化の前に

- 現金化業者

- 電子マネー現金化

- はじめてのクレジットカード現金化

- はじめに読んでおきたい記事

- クレジットカード現金化

- クレジットカード現金化とは

- クレジットカード現金化の活用例

- クレジットカード現金化利用方法

- クレジットカード現金化逮捕

- ピックアップ

- 基礎知識

- 現金化の前に

- 現金化の流れ

- はじめてのクレジットカード現金化

- はじめに読んでおきたい記事

- クレジットカード現金化

- スマホ携帯キャリア決済現金化

- 人気ランキング

- 現金化業者

- 現金化業者ランキング

- その他の現金化方法

- AppleStoreカード現金化

- iTunesギフトカード現金化

- ギフト券現金化

- スマホ携帯キャリア決済現金化

- 人気ランキング

- 現金化業者ランキング

- 電子マネー現金化

- amazonギフト券現金化

- その他の現金化方法

- ギフト券現金化

- クレジットカード現金化

- ピックアップ

- 現金化業者

- 電子マネー現金化

- その他の現金化方法

- その他の現金化方法

トラックバック(0)

トラックバックURL: https://genkinka-news.com/MT/mt-tb.cgi/36

amazonギフト券買取サイト人気ランキング

amazonギフト券買取サイト人気ランキング iTunesカード買取サイトランキング

iTunesカード買取サイトランキング GooglePlayカード4つの換金方法を公開

GooglePlayカード4つの換金方法を公開

コメントする